さすがに60年も生きていれば、自分に何ができて、何ができないか? は分かるようになる。否応にも・・・。

僕が尊敬するPeter F. Drucker はこういった。「50歳になり人生を振り返った時、何と憶えられたいか(どんな人だと認識されたいか)? その質問に答えられなかった場合、その人生は失敗だったということになる」。

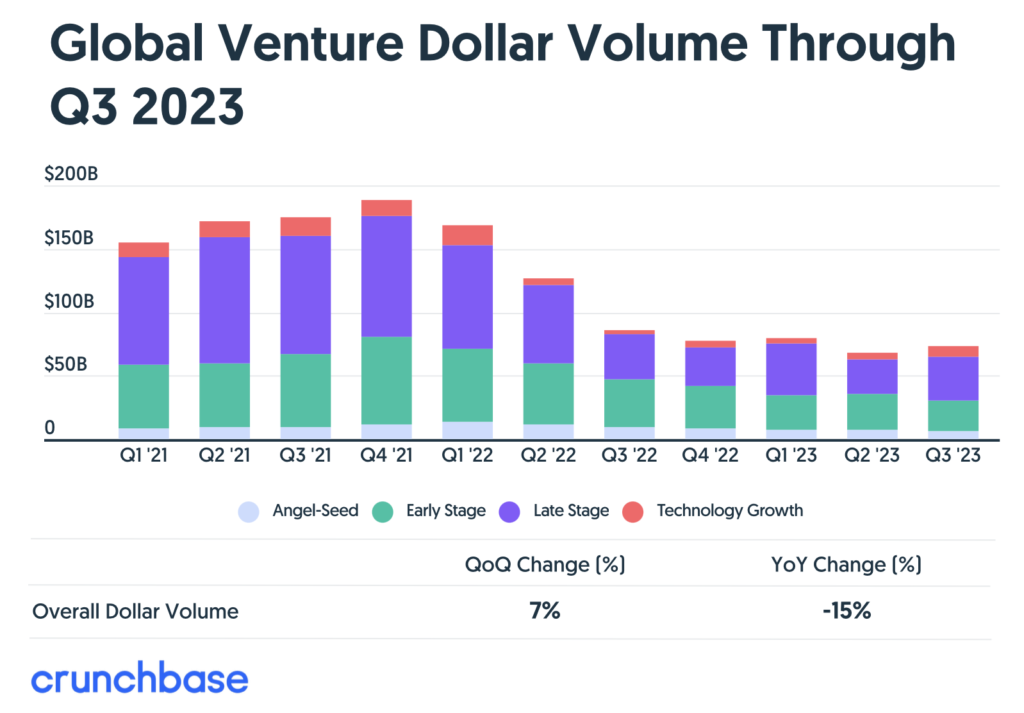

日本のスタートアップエコシステムは、グローバルのそれから良くも悪くも「Decoupling」されており、2023年上半期のスタートアップ投資額は昨年から減少しているものの、シリコンバレーと較べると遥かに良い状況のようだ。

グローバルでは相変わらず、厳しい状況が続いている。

Gene Teare at crunchbase のレポートによると、2023年Q3のスタートアップへの投資額は「US$73B(約11兆円)」と、Q2より少し増えたが、前年同期(US$86B)から約15%ダウンとなっている。

細かく見てみると、レイターステージでは、半導体、AI、電気自動車、サステナビリティなどのスタートアップが大規模な資金調達を行ったため、前年同期比で10%近く、前四半期比で30%増加している。一方、シードおよびアーリーステージでは、前年同期比で「減少」を続け、VC投資がまだ回復していないことを明確に示している。

また、注目すべきは、レイターステージの大型資金調達は、主に北米「以外」で見られていることだ。

アジアでは、半導体、電気自動車、再生可能エネルギー技術の大型ラウンドにより、レイターステージ資金調達額が前年比50%増と大きく伸びた。

欧州では、レイターステージ資金調達が前四半期比で倍増し、エネルギーと製造業の大型資金調達案件で前年同期比20%増となった。

さて、僕のブログを読んでくれる人の殆どは、標題のカタカナの説明は必要ないだろう。でも、そのIPOは失敗か? と僕が投げ掛けた質問の意図の解釈は人によって異なるだろう。

最初に僕の考えを書いておくと、僕には成功とも失敗とも評価できない。

但し、我々に、スタートアップとは何か? 投資とは何か? そして、イノベーションとは何か? を考えさせるIPOだと思う。

今日のブログは、Kyle Harrison という人が書いたブログをもとに書いている。かなりの長編だが、興味があったら是非、読んでみて欲しい。

※Source: Twitter (X) of Aswath Damodaran, an Economics Professor at NYU.

上表は、ファイナンスが専門のNYU教授、Aswath Damodaran氏のTwitter (X)に投稿されていたものだ。

Instacart(インスタカート)は2023年9月19日、US$9.9Bの評価額でナスダックに上場した。1ドル150円で計算すると1兆4,850億円になる。悪くない時価総額だ。但し、2021年に資金調達した際の評価額は「US$39B」。同じく150円/US$で計算すると、5兆8,500億円で評価されていたことになる。

つまり、75%ディスカウントして、IPOしたということだ。

尚且つ、IPO時の売出し価格30ドルに対して、株価は42ドルまで上昇したものの、その後、株価は下がり続け、現在は25-26ドルで取引されている。時価総額は「US$7B (1兆500億円)」で、IPO時を割り込んでいる。

Funding Storyを見てみよう。米国のベンチャーキャピタル(VC)は、S&P500の投資利回りよりも高いパフォーマンスを期待するし、VCに投資するLPも同様だろう。ということは、シリーズC以降の投資は「失敗」だったということになる。

何故なら、S&P500に投資していたら「12.31%」の利回りだったのに対して、IPO時の株価で計算すると、シリーズCの投資利回りは「10.6% (複利)」に留まっている。

それ以降の投資パフォーマンスは下がり続け、2020年のTender Offer Round の投資パフォーマンスは、マイナス13.65%(損失)だ。未公開時の最終ラウンド(シリーズI)に関しては、マイナス51.17%。つまり、投資金額の半分以下になってしまっている。

一方、シードおよびシリーズAで投資したVCは、それぞれ、55.02%、61.96%のリターンを上げている。

ここで注目して欲しいのは、セコイア(Sequoia)は、シリーズA、D、Iと、計3回のラウンドで投資している点だ。結果論だが、セコイアの計US$300M(約450億円)の投資は、US$1.4B(約2,100億円)と、約5倍になっている。但し、そのリターンの85%は、シリーズAの投資から得ている。

もうひとつ、考えるべきことは、セコイアのリターンをもたらしたのは誰か? ということだ。

僕がVCから資金調達してスタートアップを経営していたのは2000年代前半であり、また、サンブリッジグローバルベンチャーズでスタートアップへの投資の仕事をしていたのは2010 年代半ばまでだ。その後は、日本のスタートアップエコシステムからは距離が生じている。

従って、日本のVC業界の現状を正確には理解していないが、シリコンバレーと日本では、VCの投資方針や業界構造、インセンティブが異なるように思う。

インスタカートのセコイアの事例のように、シリーズAで投資をし、その後、最後のラウンドまで付き合うケースも散見されるようだが、シリコンバレーでは、シード、アーリー、ミドル、レイターと、各ステージ毎に、メインとなるVCの顔ぶれが異なっている。セコイア、Andreessen Horowitz等のようなメガVCは、各ステージ毎にファンドを組成するが、Floodgate, First Round 等はシード&アーリーステージに特化している。

では、それがどのようなメカニズムを生み出しているのか?

インスタカートの「フリーキャッシュフロー(現金収支)」が「ポジティブ」になったのは、2022年らしい。そして、今日に至るまでに「US$1.8B(約2,700億円)」を必要(燃焼)としている。

言い方を変えるなら、セコイヤとAndreessen Horowitzのリターンは、US$1.7Bの儲からなかった投資家によってもたらされているということだ。

If a psycho with a commercial real estate business can raise $20B, then anyone can raise anything! But the sudden constraint on capital made VCs realize just how dependent they are on downstream capital.

上記の英文で、Kyle Harrison は、現状を皮肉交じりに指摘している。

要するに、WeWorkのような「ただの不動産ビジネス」が「US$20B(約3.5兆円)」も調達できるなら、誰もがいくらでも調達できる!と思うだろうということだ。そして、突然、世の中が正気を取り戻し、VC(に限らない)は、自分たちの投資は、その後の投資の判断に委ねられている(それ次第)ということに気付かされた。

もうひとつ、インスタカートを例に取るなら、シリーズC以降の投資家がいなければ、セコイアやa16z (Andreessen Horowitz)はリターンを出せなかっただけでなく、世の中は変わらなかったということだ。

さらに言えば、UberやLyft といったインフラも、投資家の損失の上に成り立っている。今や、ベイエリアに出張した際に、UberやLyft無しの移動は考えられない。そのUberやLyftも「ロボタクシー(無人タクシー)」の出現によって、大きな影響を受けるだろう。

ドラッカーは、新しい産業が生まれた場合、個別には黒字化する事例もあるだろうが、その産業全体としてみると「15年は黒字化しない」と言っている。イノベーションは「長期」で見る必要があるということだ。

Infarm に限らず、Vertical Farming(LED/水耕栽培)業界を経験して、身を以て実感した。

そして、「教育」こそ、長期での判断が求められる。成果が出るのは、どんなに早くても10年後、現実的には20年という時間を要するだろう。「現世利益」を求める人には手掛けられない事業である。