1990年代後半、インターネットが我々の日常に浸透し始めると、ネット上の「コンテンツの著作権」に関する論争が湧き上がった。2001年9月、ネットバブル崩壊によりLay-offされ、失業状態にあったBenjamin Trott(Co-founder at Six Apart )が Movable Type を開発した。その結果、HTML(懐かしい響きだ)を書かなくても「コンテンツ」が創れるようになり、後のWebコンテンツ大量生産時代、いわゆる、Web2.0時代の到来をもたらすことになった。

日本では梅田望夫氏の「ウェブ進化論(2006年)」が発刊され、その概念が広く理解されるようになる。

当時のマスメディア側は、彼らのコンテンツをインデックスするGoogle に対して、自分たちのコンテンツを「盗んでいる」として、その対価を支払うように主張していた。

ところが、AIがより一層、社会に浸透することによって、Google による「Webサーチ」とその結果として生じる「トラフィック」が激減する可能性をメディアは理解し、Googleが「検索」ビジネスを止めること心配している。そういうGoogleも収益の大半を「検索連動型広告」に依存しており、AIの浸透により、人々のウェブ上の行動パターンが変化することは大きなリスクである。

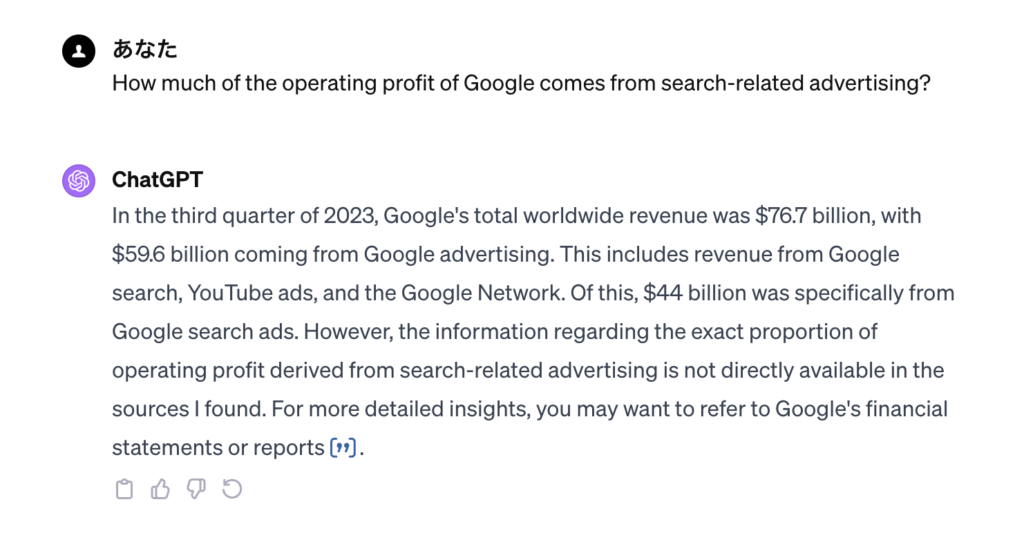

例えば、ChatGPT4に「How much of the operating profit of Google comes from search-related advertising?」と質問すると、以下のような回答が返って来る。

つまり、Google で検索する必要はなく、Alphabet がSECに提出した「FORM 10-Q」のページは表示されないし、そこへのリンクも貼られていない。つまり、ウェブ上の「トラフィック」自体が無くなるということだ。

2023年第3四半期のAlphabet の収入「$76.7 billion(約10兆8,914億円)」の内、検索連動広告による収入は「59.6 billion(約8兆4,632億円)」で「約78%」を占めている。「FORM 10Q」はこちら(P12を参照されたし)。

もちろん、ChatGPTは、SECのサイトをクロールしているわけだが、人間が見に行っているわけではなく、広告を表示しても意味がない。

そのような中、ドイツの大手メディア「Axel Springer」が、Open-AIと長期の契約を結び、ChatGPTの「学習」のために、彼らが運営するメディアのコンテンツの利用を許可すると発表した。言うまでもなく、メディア業界に激震を走らせた。

また、Wall Street Journal が Similarwebのデータを元に分析したところ、Google はメディア全体におけるトラフィックの「40%近く」を生み出しており、「リファラル」の最大シェアを占めている。

それが仮に消失したとしたら、Google にとっても、メディアにとっても生存を揺るがす事態になるのは言うまでもない。

そのような危機感の表れなのだろうか、Google は12月6日、「Google Gemini」なるAI プロダクトをリリースした。

その「ビデオ」では、AIが(視聴者のように)人の行動を見て、リアルタイムで反応しているように見えるが、実際にはそうではなく、それは「フェイク」だった。彼らはそれを事前に録画し、応答するために、Gemini にビデオの個々のフレームを送信し、さらに表示されているよりも有益なプロンプトを送信し、さらにGemini の返信をより短く、より適切なものに編集している。

Google は今後、どのような判断を下し、どのような事業戦略のもと、事業を推進していくのだろうか?

最後にもう一つ、興味深いニュースをお伝えしたい。

2024年に開局予定のLos Angeles にある新しいテレビ局「Channel 1」は、人間ではなく「AI が作成したキャスター」をプレゼンターとして起用する、アメリカ初の全国ネットのシンジケート・ニュース局になろうとしている。

これは、かなり面白い試みだ!日本にいても見れるのかどうか分からないが、自分の情報を登録できるようになっており、早速、登録しておいた。

2024年は、我々が想像すらしていなかったビジネスやサービスを見ることができそうだ!

それでは皆さん、良いお年をお迎え下さい!