このエントリーは、Substackに投稿した英語でのニュースレターを日本語に翻訳したものである。そのため、いくつかのグラフやチャートが英語になっている点をご了承いただきたい。

日本のスタートアップ・エコシステムは、常にシリコンバレーの数年後を追いかけている。

正確に言えば、シリコンバレーが世界の他の地域よりも「数年」どころか「数十年」先を走っている、と言った方がいいだろう。

スタートアップやVCの世界に身を置いている人には、ここ10年あまりの過剰流動性が、レイターステージ・スタートアップのバリュエーションを押し上げ、多くのユニコーンを生み出してきたことは、改めて説明する必要はないだろう。

しかし、ロシアによるウクライナ侵攻、そして米国FRBによる急速な利上げをきっかけに、その資金は一気に逆流し始めた。

例えば、僕がよく知る分野の一つであるVertical Farming(垂直農業)業界では、累計7億ドル以上を調達し、評価額23億ドル(約3,500億円)に達していた業界の代表格、Boweryが、2024年11月に事業を停止している(PitchBookによる)。

また、僕のポートフォリオ企業でもあり、同じくVertical Farmingの代表的スタートアップだったInfarmも、一時はユニコーン企業となったものの、残念ながら2023年9月に破綻した。

Crunchbaseによれば、2022年以降に倒産したユニコーンは約40社にのぼるという。非上場企業である以上、公になっている事例は限られており、実際にはもっと多いと考えるのが自然だろう。

これもよく知られている事実だと思うが、CB Insightsの調査では、ユニコーン企業の80%以上が赤字だと報告されている。

一方で、下図が示す通り、VCビジネスは米国においても典型的な「パワーロー(べき乗)」の世界だ。

ある意味、それは「米国だからこそ」成立している構造なのかもしれない。

では、日本市場では何が起きているのか。

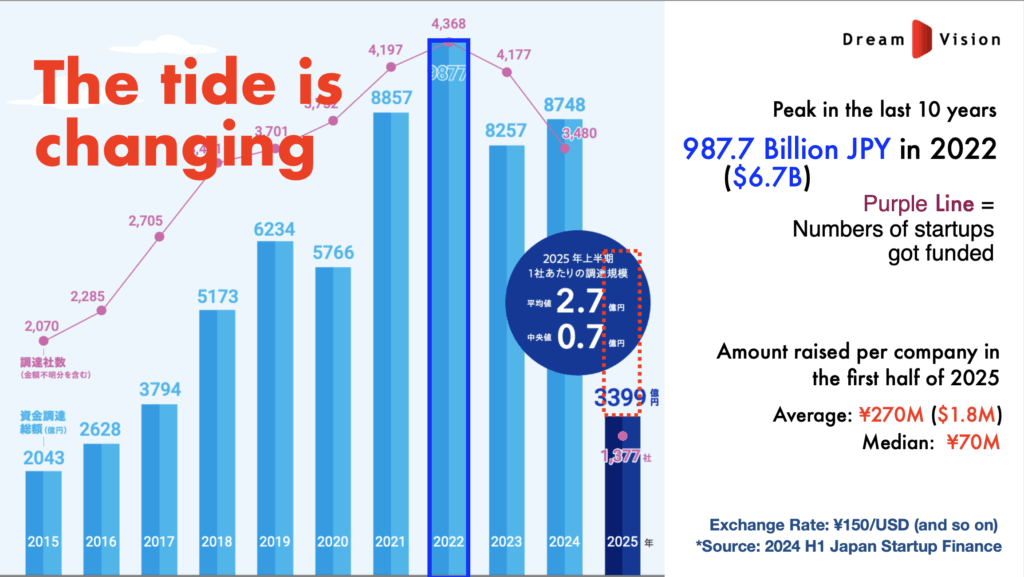

本稿のタイトルにもある通り、日本におけるスタートアップ投資額は2022年に約1兆円とピークを迎えたが、2025年には約7,000億円まで減少するだろう(Japan Startup Financeの数字を踏まえた僕の試算)。詳しくは下図を参照されたい。(出典:Speeda「Japan Startup Finance 2025 H1」)

また、資金調達を実施したスタートアップの数も、2022年の4,368社をピークに、2025年には約2,800社まで減少するだろう。これはピーク時の約64%に相当する。

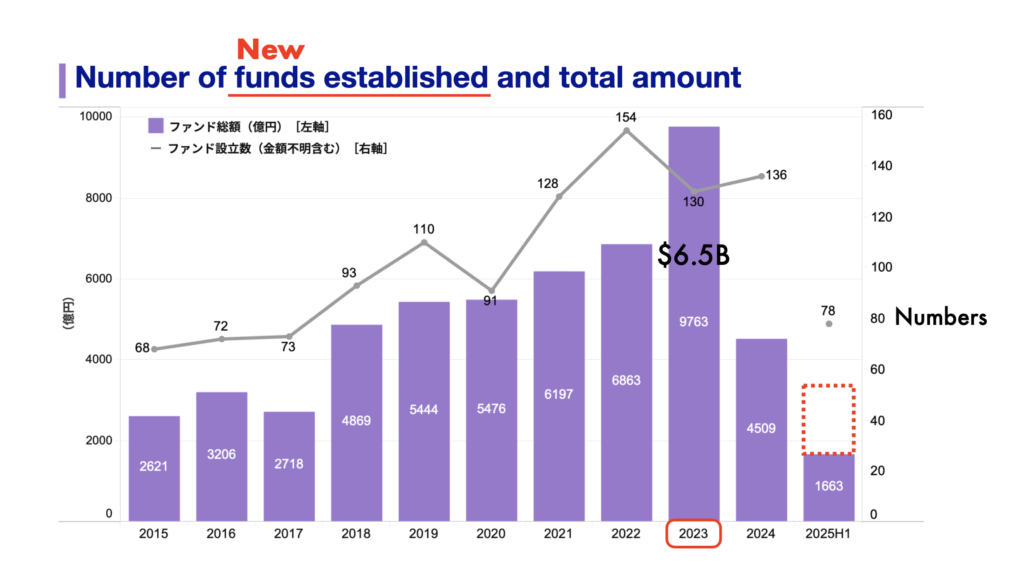

VCファンドの新設数および資金調達額を見ても、同様の傾向が確認できる。

新設ファンド数は2022年に154本でピークを迎え、ファンド総額は2023年の9,763億円がピークだった。

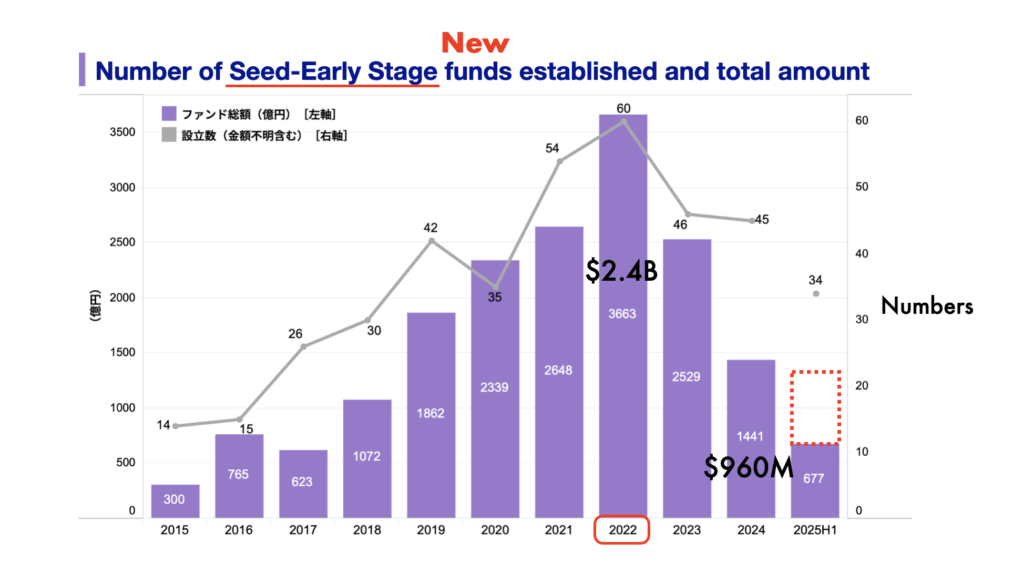

特にSeed〜Earlyステージ特化型ファンドに注目すると、新設数・総額ともに2022年(60本、3,663億円)がピークとなっており、VC市場全体よりも1年早く「潮目」が変わっていたことが分かる。

The tide has changed. 潮目は、すでに変わっている。

今さら敢えて言う必要もないが、日本のスタートアップ・エコシステムの大きな特徴の一つは、小さな時価総額でもIPOが可能であることだ。

何事も、良い面も悪い面も併せ持つ。

ポジティブな側面としては、私自身を含め、多くの起業家が「起業に挑戦する」環境が整ったことが挙げられる。2000年前後のネットバブルの頃を思い出す。その動きに呼応する形で、VC、CVC、大企業からの直接投資も活発化し、日本のスタートアップ・エコシステムは確実に育ってきた。

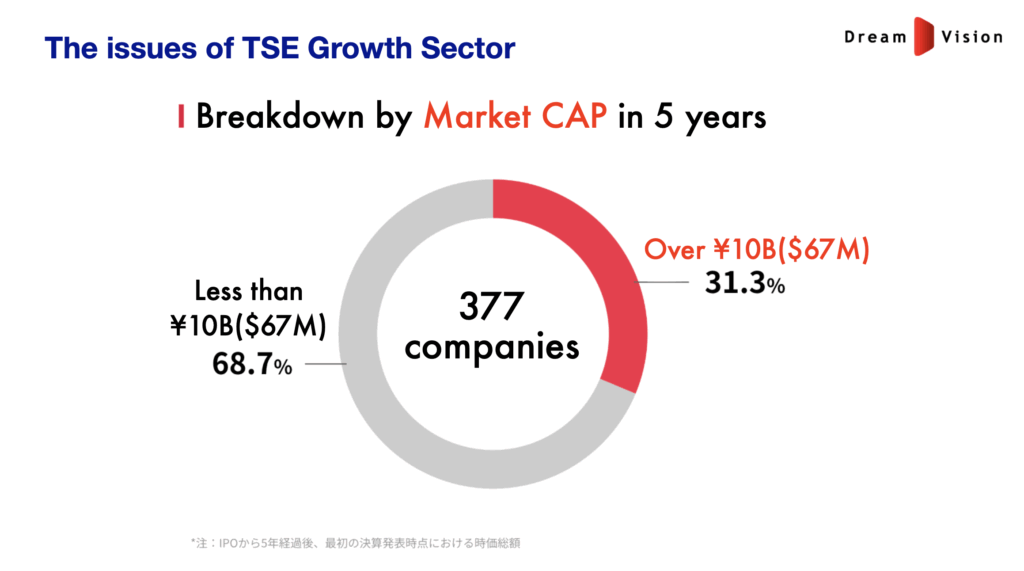

一方、その結果として小型IPOが大量に生まれ、上場から5年経っても時価総額100億円未満に留まっている企業が約70%を占めている。(出典:Speeda 2025年11月22日付記事)

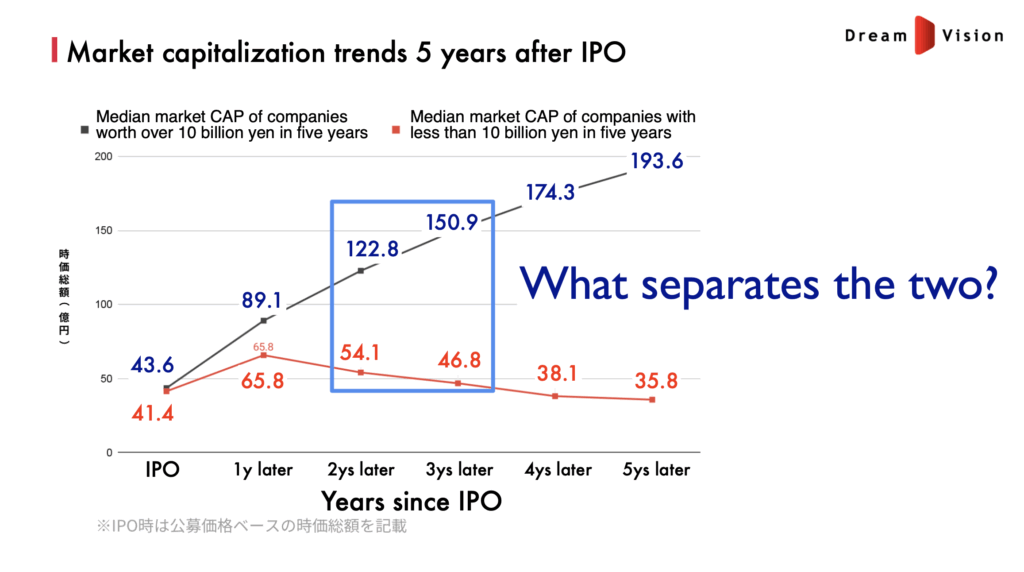

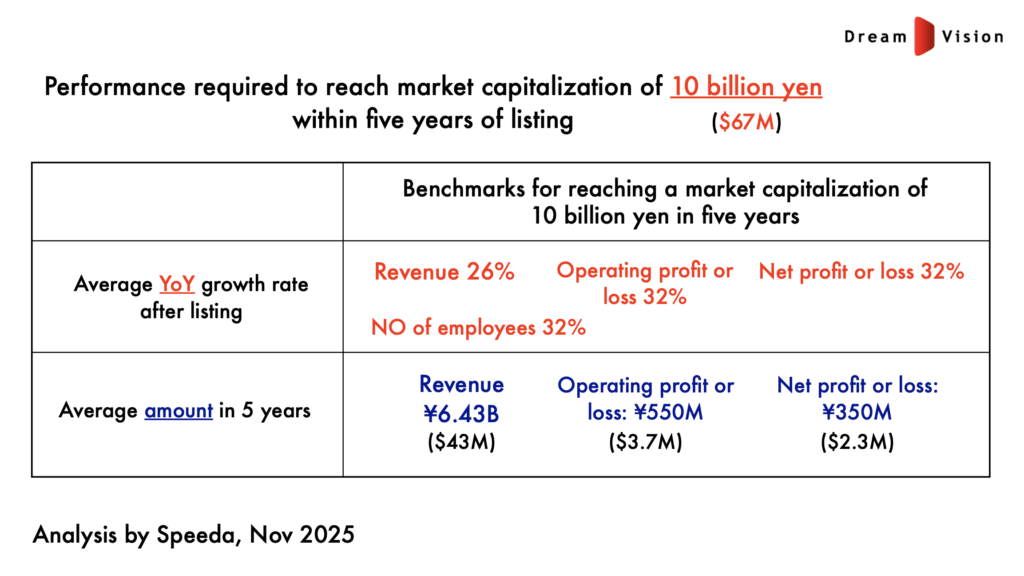

分岐点は、IPOから「2年後」に訪れる。下図が示す通り、5年後に時価総額100億円を超えるかどうかは、上場後2年時点でほぼ決まってしまう。その条件については、次のチャートに整理した。(出典:Speeda記事を基に筆者作成)

もっとも、小型IPOから劇的な成長を遂げた企業も存在する。

代表例がSHIFTだ。2014年の上場時の時価総額はわずか34億円だったが、2025年6月時点では4,677億円にまで成長している。実に138倍!同様の企業は、アイスタイル、オイシックス等、他にもいくつか存在する。

こうした状況を踏まえ、東京証券取引所(TSE)は、上場後5年以内に時価総額100億円に到達しなければ上場を維持できない、という新たな基準を打ち出したことは記憶に新しい。

少し話を戻すと、スタートアップ投資額、VCファンドの新設数、LPによるVC投資は、いずれも減少傾向にある。これは、前述した米国市場の影響も一因だ。

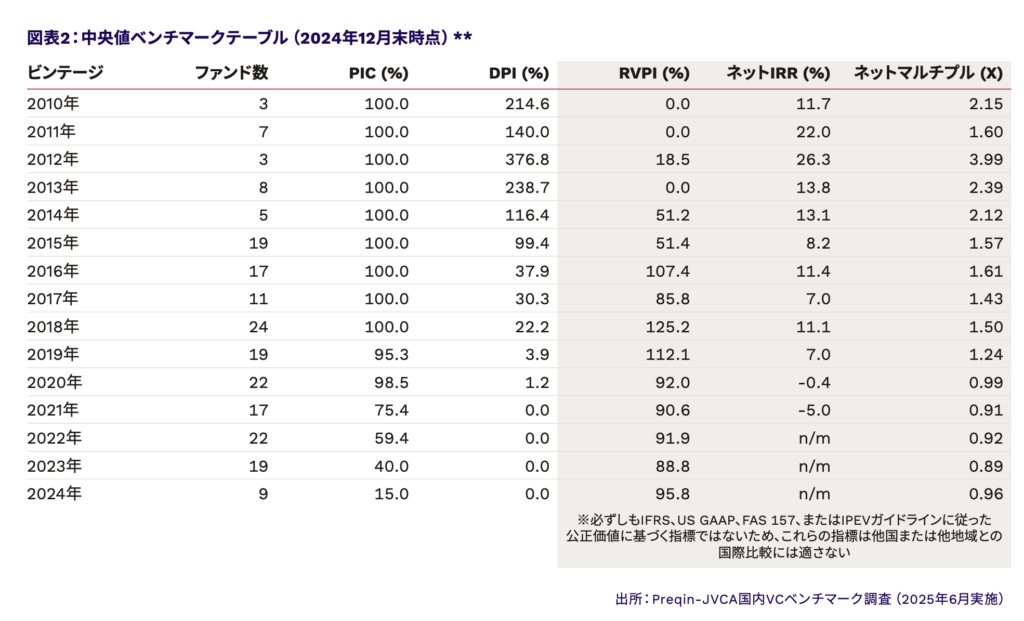

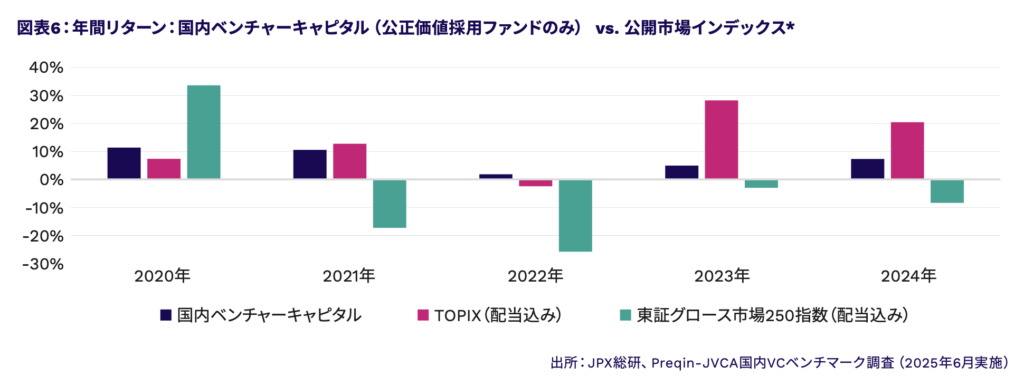

しかし、それだけではない。日本のVCファンドの「パフォーマンスの低さ」も大きな原因だと言える。以下は、Preqinと日本ベンチャーキャピタル協会(JVCA)が共同で発表したレポートの要点である。

- 2012年のネット・マルチプルは3.99と、極めて優秀!

- 但し、2020年以降は1.0を下回る水準が続いている。まだ若いファンドが多いため、今後1.0を超える可能性は残されているとはいえ、厳しい状況であることは否めない。

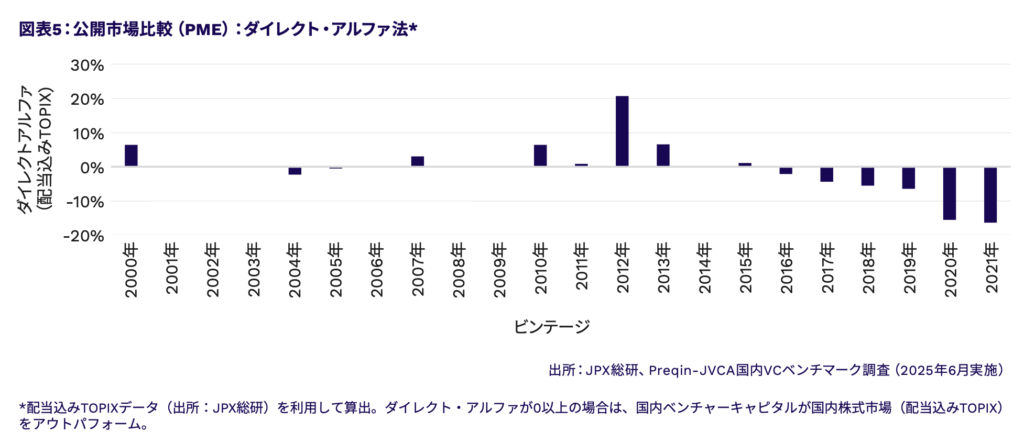

- さらに「PME(Public Market Equivalent)」を見ると、2016年から2021年まで一貫して「0%」を下回っている。特に2020年と2021年は、マイナス15〜16%という水準だ。

- 仮に2023年にTOPIXに投資していれば、トータルリターンは約30%。一方、日本のVCファンドは、流動性を犠牲にしているにもかかわらず、リターンはわずか5%に留まっている。

問題は何故、日本のVCファンドのパフォーマンスが低迷しているのか?だ。

ひとつは、PREQIN & JVCAのレポートでも指摘されているとおり、東証グロース市場には「数十億円」の時価総額でもIPOが可能で、尚且つ、その7割が上場5年後の時価総額が「100億円」に達しておらず、むしろ、IPO時の時価総額を下回っていることだ。それでは、VCは大きなリターンは期待できない。

もうひとつの大きな要因の一つは「日本のスタートアップの多くが、国内市場だけを見ていること」だ。単純な算数の話だが、日本の人口は約1億2,000万人。一方、英語市場は、世界で約17億人にのぼる。

また、それに関連するが、国内市場は今のところまだ比較的大きい(名目GDPベースで世界第4位。実質GDPベースで同第3位)ことで、国内市場に様々なプロダクトやサービスを投入する、良く言えば「クロスセル」で売上を上げようとするスタートアップが多い。

複数のプロダクトを販売するよりも、ひとつのプロダクトを他の市場にも展開する方が、(上手く行けば)スケールする可能性が高いだろう。現に欧米のスタートアップは、そういうところが多い。

だからこそ、僕はこれまで、海外市場に挑戦する若い日本人起業家を支援し、投資してきた。

野球でいうところの「野茂英雄」選手、サッカーでは「中田英寿」選手のような存在が出れば、「だったらオレも私も!」という流れが創れる(起きる)はずだ。

どうすれば、スタートアップ版「野茂英雄」や「中田英寿」を生み出せるのか? 残念ながら僕自身はそうなれないので、そういう可能性がある若者を発掘し、輩出する仕組みを創りたい。

言うほど簡単なことではないのは重々承知しているが、僕のこの先の人生のテーマである。というか、それしか興味がない。

サンブリッジ時代、Allen Miner はいつもこう言っていた。

「シリコンバレーの起業家と日本の起業家を比較して、日本の起業家が劣っているということはない。但し、シリコンバレーの起業家にあり、日本の起業家に無いものがある。それは『世界からの注目』だ」。

もうひとつ、知り合いのシリコンバレーのVCに言われたことがある。「日本人の問題は、大きな野望を持たないことだ」。能力の問題ではなく、「マインドセット」の問題である。

突き詰めると、それは「教育」の問題に辿り着く。僕がEMCの創設に参加した理由はそこにある。