過剰流動性により「ユニコーンを量産」し、我が世の春を謳歌してた米国市場が、ロシアのウクライナ侵攻や連邦準備制度理事会 (FRB) による金利引き上げにより逆回転を始めてから数年が経つ。その間、IPO市場は冷え込み、M&Aも低調になり、LP(VCへの投資家)には分配が滞り、新規のファンド設立は低調、スタートアップの資金調達は極めて厳しくなった。

そんな中、2022年11月30日(米国現地時間)、OpenAIが「ChatGPT-3.5」をリリース。公開からわずか5日で100万ユーザーを突破し、2ヶ月で1億ユーザーに達するという、当時史上最速の成長を記録。

競合のAnthropoc は、Claudeの初代バージョン(Claude 1) を2023年3月にリリース。Google DeepMind を加えた「3強」に、イーロン・マスクの「xAI」、Meta AI を含めた「AI 5強 (Big 5)」が膨大な資金を市場から吸収。

1年前になるが、OpenAIは2025年第一四半期、US$300B(現在の為替レートで約45兆円)の評価額で「US$40B(同6兆円)」を調達。2025年第一四半期の米国ベンチャーキャピタル投資の半分以上、世界の投資総額の3分の1を占め、第一四半期の世界のスタートアップ投資額を1,130億ドル(同約17兆円)に押し上げた(Crunchbase)。

一方、一般的なスタートアップの資金調達環境は極めて厳しい状況が続いている。

では、IPO市場は現在、どのような様相を呈しているのだろうか?

Jason Lemikn のBlog Post によると、2025年上半期にIPOした企業(スタートアップ以外も含む)は「174社」で2021年以降で最大、資金調達額は「US$31B(同約4.65兆円)」になる。

Everyone said 2025 was the year the IPO window reopened. And technically, it did. 174 companies raised over $31 billion in the first half alone — the highest since 2021.

2025年に上場したB2Bおよびテクノロジー関連企業のIPO銘柄の殆どは現在、IPO価格を下回って取引されている。それでも、2025年は「IPOウィンドウ」が再開した年と言えるのだろうか?

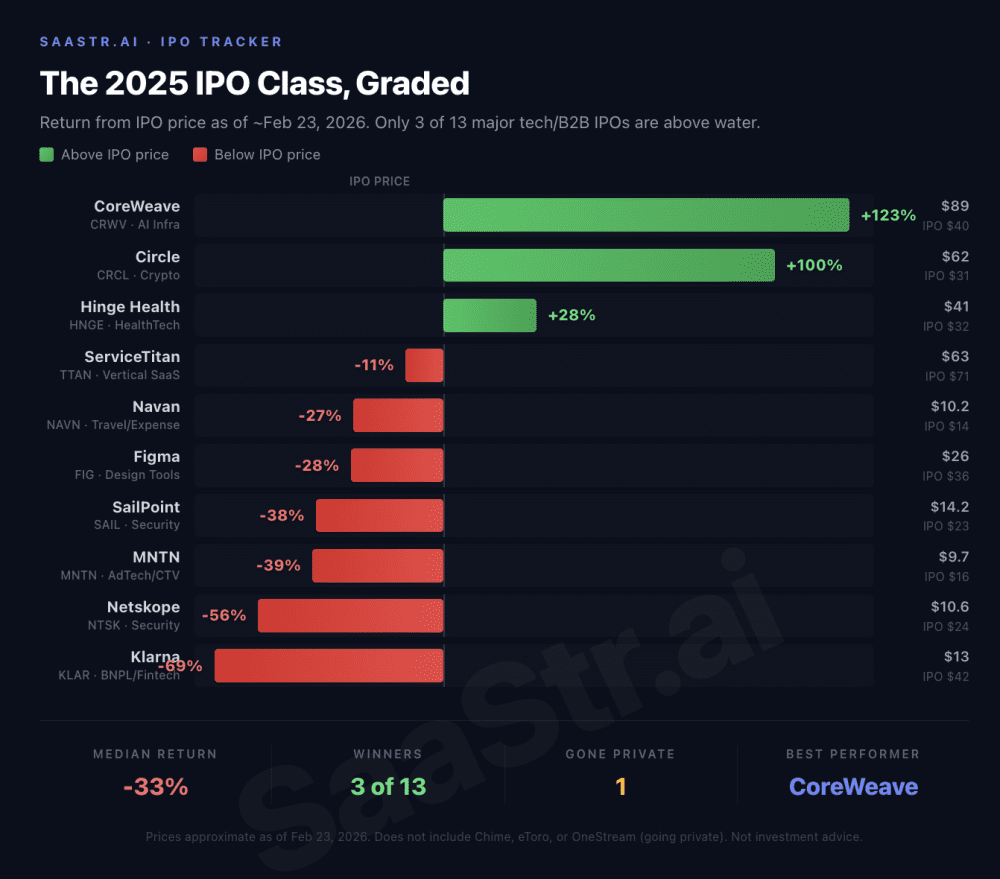

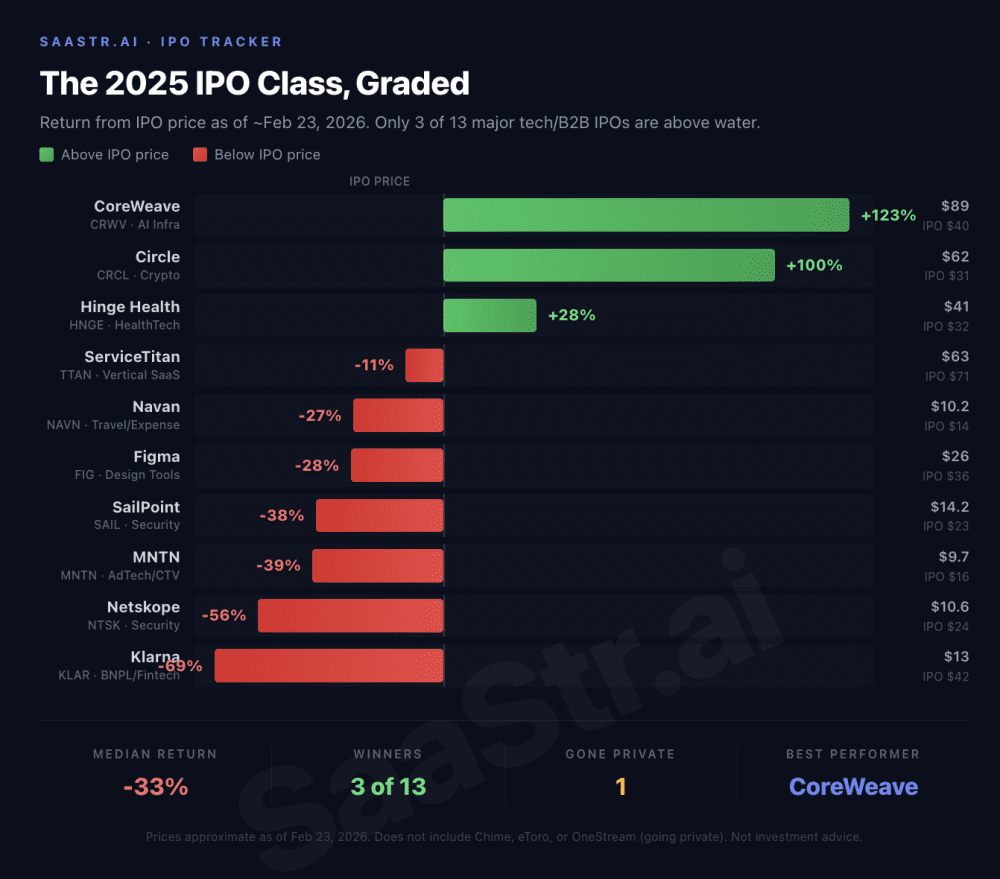

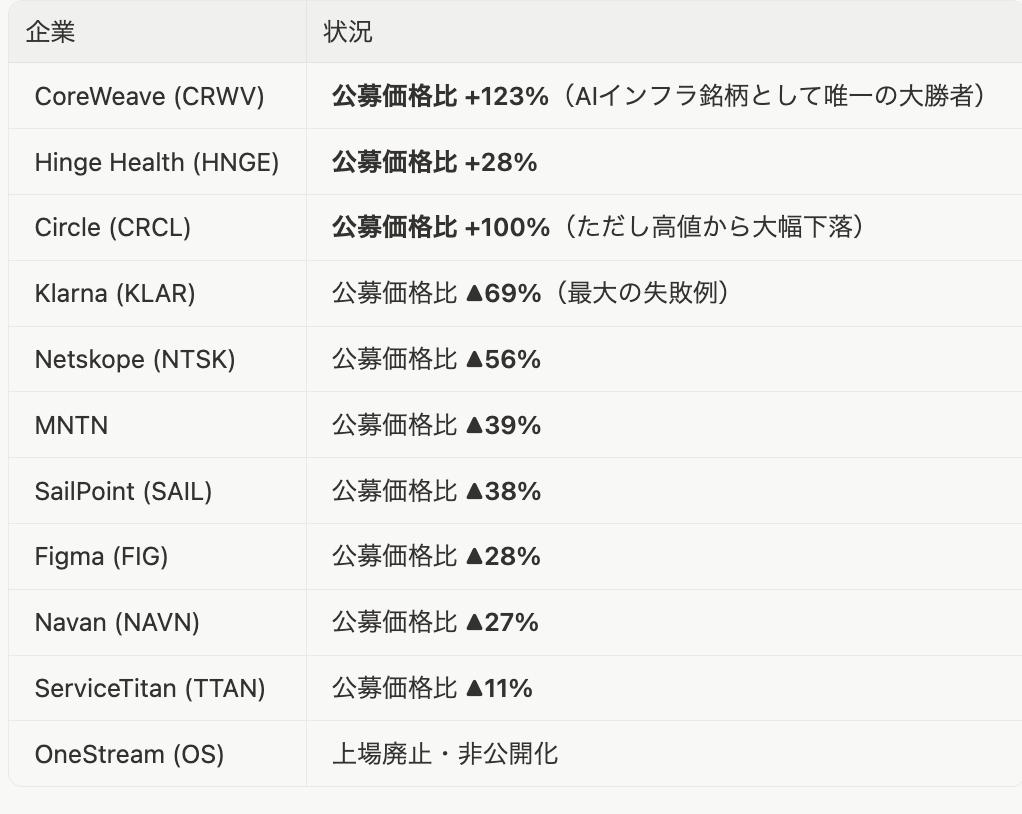

下記は同記事中で紹介されているB2Bおよびテクノロジースタートアップの2026年2月23日時点の時価総額をもとにした表である。

この現実は何を物語っているのだろうか? Metaが買収した「Manus AI」を使って、詳細を調べてみた。以下はManus Ai による約300字の要約である。

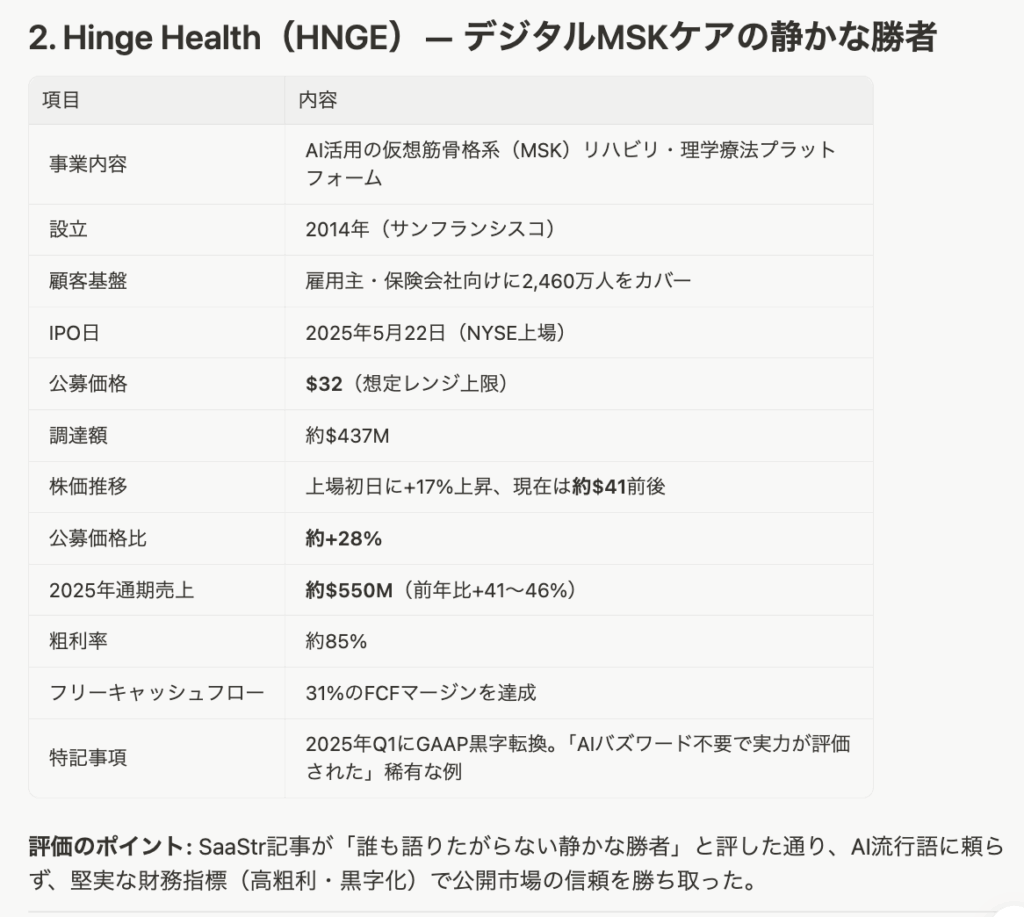

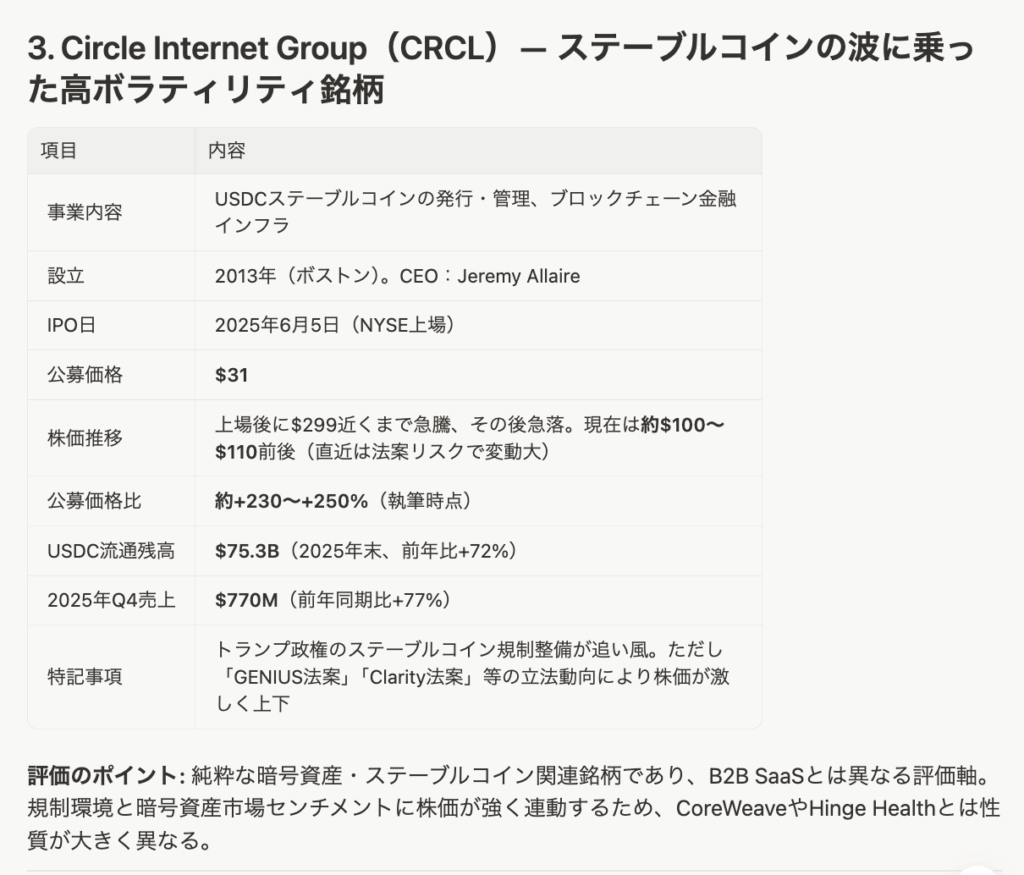

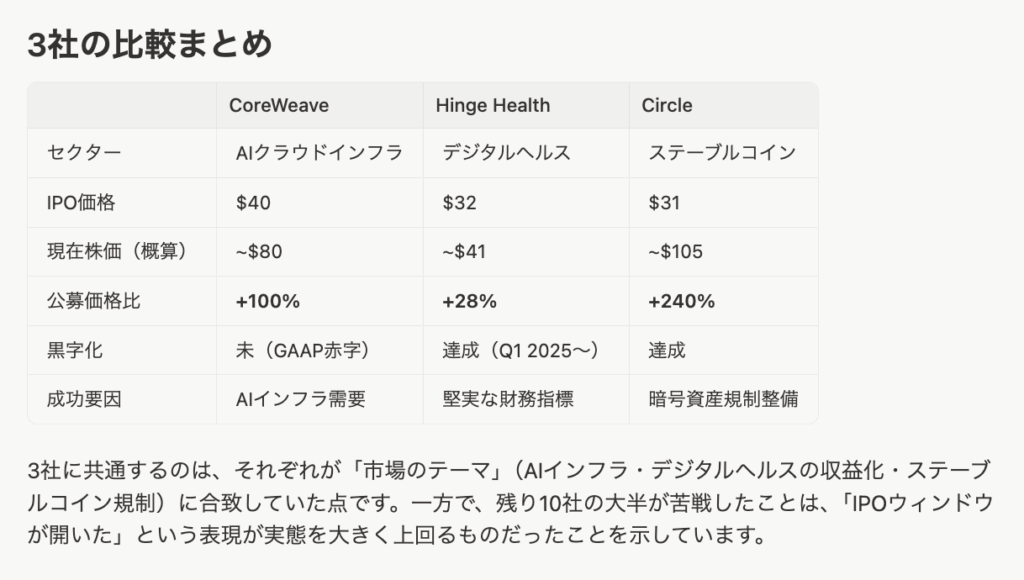

2025年は「IPO復活の年」と喧伝されたが、実態はほぼ惨敗だった。上場した「主要B2B13社」のうち、公募価格を上回っているのはわずか3社(CoreWeave・Hinge Health・Circle)のみ。残りの大多数は大幅に下落しており、Klarnaに至っては公募価格比▲69%に沈んでいる。市場が評価するのはAIインフラそのものだけであり、「AI活用企業」や「AI企業」を標榜するだけでは投資家に響かない。また、上場初日の急騰はほぼ例外なく剥落しており、機関投資家の素早い売り抜けが常態化している。堅調な売上成長だけでは高バリュエーションを正当化できない時代となり、GAAP黒字化またはAIへの本質的な関与が不可欠な条件となっている。

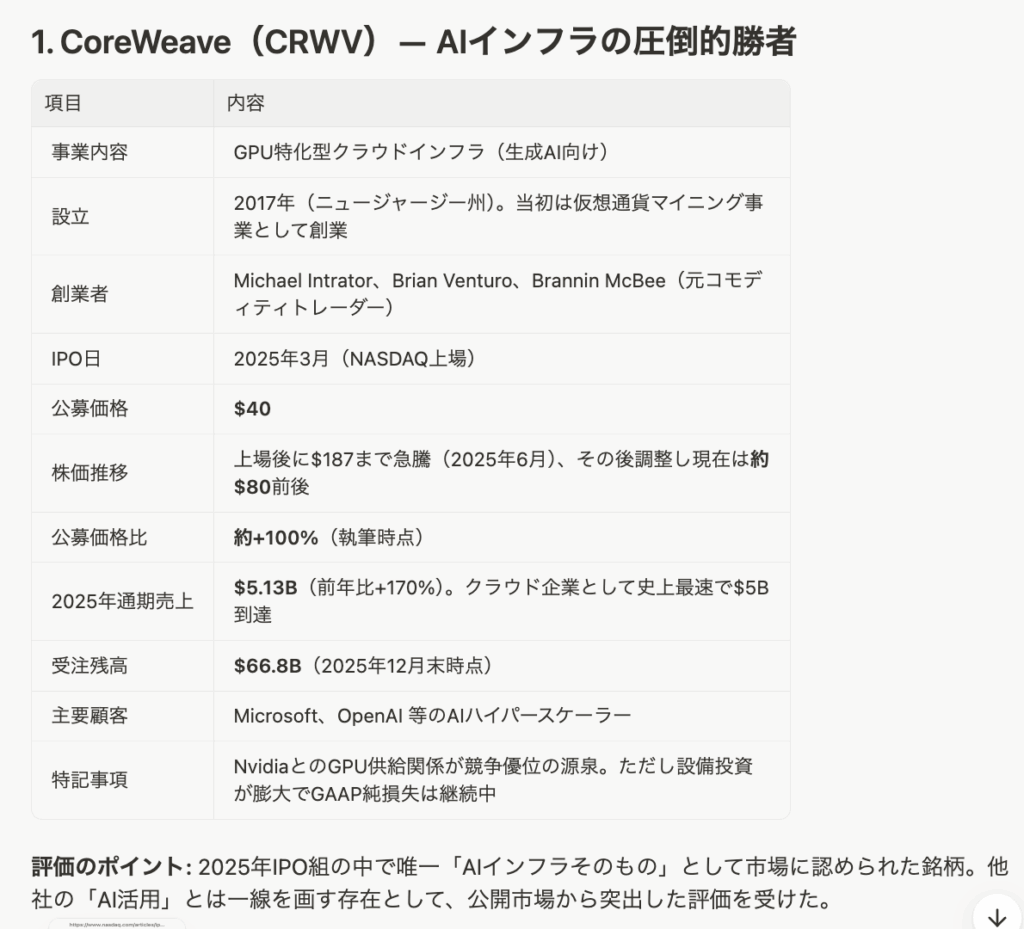

IPO時の時価総額を上回っている3社は、どんな企業なのか? それぞれ要約してみた。

ところで、このブログをご覧になられた皆さんは、2025年上半期の「IPO 174社」という数字を信じられるだろうか? 僕はどうにも信じられず、Manus にもう少し詳しく調査して欲しいと依頼した。その結果は以下のとおり。

SaaStr記事の「174社・$31B」という数字は、SPAC・マイクロキャップ・外国企業の米国上場(ADR )なども含む広義のIPOをカウントしたもののようである。

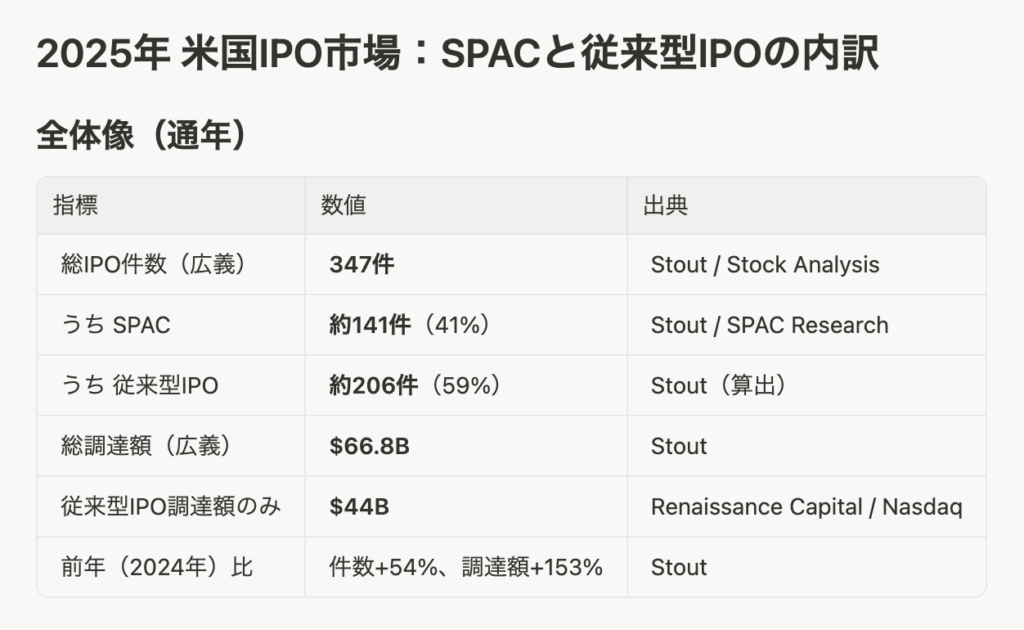

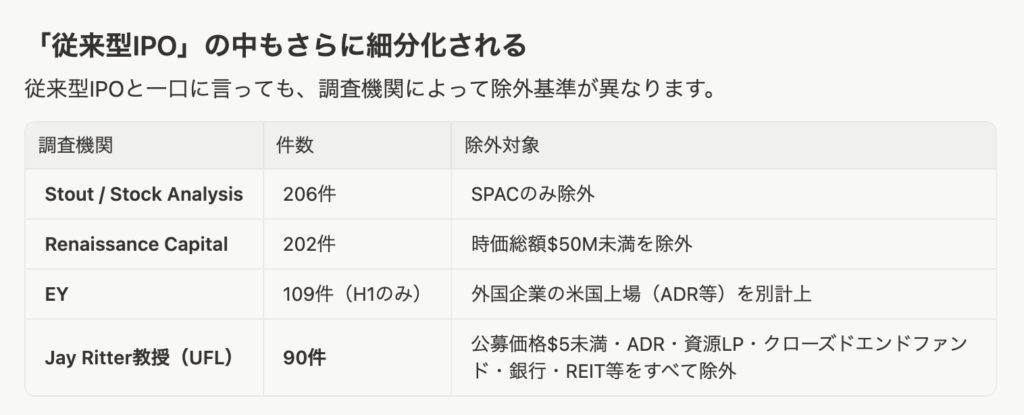

上記表のとおり、2025年通期のIPO: 347社の内訳を見ると、従来型IPO約6割、SPAC約4割となっている。下記の表はその詳細である。

Ritter教授の90件が最も厳格な「純粋な事業会社のIPO」の定義であり、学術的に最も引用される数字である。

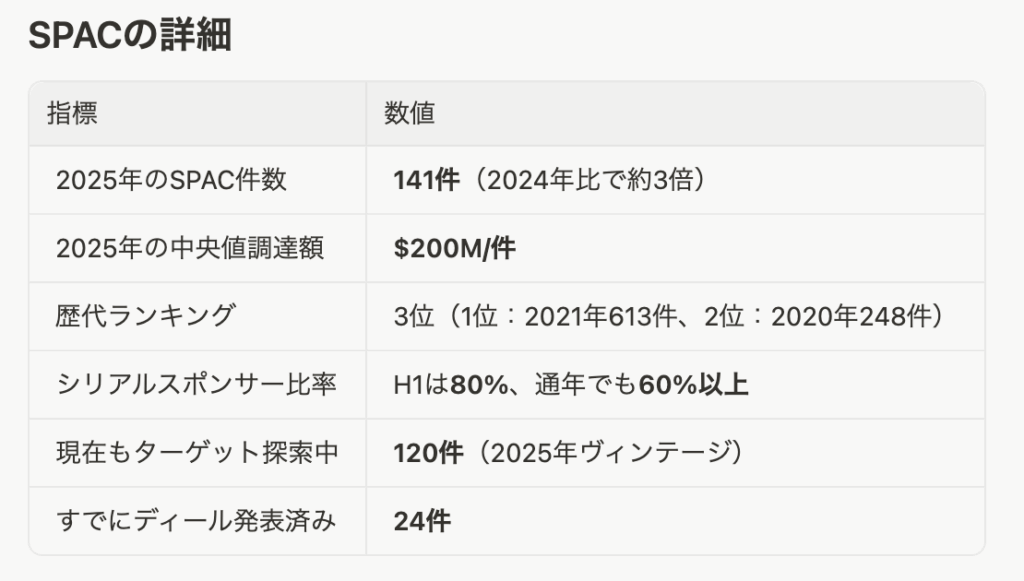

SPACは上場後に合併先企業を2年以内に探す仕組みであり、上場時点では空箱だ。2021年のSPACブームでは最終的に50%が清算(投資家に資金返還)されており、2025年ヴィンテージも同様のリスクを抱えている。

今だから言えるが、僕が投資し、日本法人を設立して経営していた「Infarm(本体)」も2021年、実は「SPAC」でNASDAQ上場が決まっていた。

しかし、同業他社のAppHarvestが2021年2月にSPAC (Novus Capital) との合併を完了し、実際に上場して株価が$37.64まで急騰したものの、その後急落し、2021年10月時点では$6以下に低迷したことや(2023年に経営破綻)、AeroFarmsがSPACでの上場を試みるも、合併相手のSPAC「Spring Valley」が合併に必要な最低現金$225Mが集まらず、2021年10月、上場前に破談になったことを踏まえ、SPACでのIPOを取りやめたという経緯がある。その後、シリーズDで「US$200M(同約300億円)」を調達したが、2023年9月に経営破綻した。

2025年のIPO347件という総数の41%(141件)はSPACであり、合併先が決まっていない「空箱」だ。 残りの従来型IPO206件の中でも、小型案件($50M未満)は年末時点でほぼ全滅に近い状況である。「大型・高品質な案件に限れば+21%のリターン」という事実が、いかに選別が重要かを示している。SaaStr記事が「13社中3社しか公募価格を上回っていない」と指摘した対象は、この中でも特に注目度の高い大型テック・B2B SaaS案件に絞ったものであり、市場全体の厳しさをより鮮明に映し出している。

日本では東証がグロース市場改革として、上場維持基準をIPO後5年以内に「100億円」とするとして、スタートアップを取り巻く市場環境が大きく変わろうとしているが、米国の株式市場やスタートアップを取り巻く環境は、日本の比ではなく、優勝劣敗がかなり厳しいことが分かる。

日本のスタートアップ(エコシステム)が更に発展していくためには、グローバル資金を呼び込むことが必要だろう。そのためには、1億2,000万人しかいない日本市場だけでなく、17億人の英語市場、あるいは、14億人の中国語市場を相手にしていく必要だ。

ドル円相場は「160円/ドル」となり、更なる円安になるだろう。つまり、ドル(外貨)を稼ぐビジネスモデルが必要不可欠だ。日本という母国市場に固執していても明るい未来は来ない。

日本に生まれ育った起業家兼投資家の一人として、その重たい命題に向き合って行こうと思う。