僕が物心ついた頃、テレビはちょうど「白黒」から「カラーテレビ」に移行する時期だった。僕が日頃から接している武蔵野大学アントレプレナー学部(通称:武蔵野EMC=Entrepreneurship Musashino Campus)の学生たちにこんな話をすると、「平石さん、いつの時代に生まれたんですか?」という質問が飛んで来そうだ。

昭和に生まれた僕にとって、祖父は「明治」生まれで、時代が2つ前だった。令和生まれではないにしても、現在、18-23歳ぐらいの若者にとって、「昭和」は古(いにしえ)の時代だろう。

ところで、人口減、人手不足に悩まされている日本では、「AI = 人間の仕事を奪う」という悲観的なナラティブよりも、「AI = 生産性の劇的な向上」というナラティブの方が声が大きいような気がする。少なくとも僕の周囲では、AI 脅威論を唱える人はあまり見かけない。

ところが意外にも「AI 先進国のアメリカ」では、「AI 脅威論」が幅を利かせているらしい。例えば、今年3月27日(何と、僕が人生で最初の会社を設立した日だ!)に「The AI Doc: Or How I Became an Apocaloptimist(AIドクター:あるいは私が終末論的楽観主義者になった経緯)」という映画が公開されている。

良いニュースはビジネスにならないが(視聴率を稼げない)、悲観的なニュースは「カネ」になるという。そういうことなのだろう。これが1つ目のナラティブだ。

2つ目のナラティブの「主導者」は「企業」である。具体的には、OpenAIだ。

OpenAI は、今年中にもIPOをすると言われていることはご存じだろう。

ご存じの方も多いだろうが、OpenAI は今週、「1日7万人の視聴者」を持つテック番組「TBPN」を買収した。この番組は、OpenAIの「Chief Political Operative(政界工作の中心人物)」であり、仮想通貨スーパーPAC:アメリカの選挙に影響を与えるための資金プール(政治団体)「Fairshake」を創設した「Chris Lehane(クリス・レハネ氏)」の「戦略」部門の管轄下に置かれ、広報部門の管轄下にはない。

シリコンバレーのインターネット黎明期から現在までを見続けてきたテックジャーナリスト兼投資家の「Om Malik氏」は「You don’t put an editorially independent media property under your political operative.(編集上の独立性を持つメディアを、政治工作員の管轄下に置くべきではない。)」と批判している。

では、OpenAI は何故、この時期にTBPNを買収したのか?

同社は今年3月31日、US$852B(Post-Money Valuation. 160円/ドル換算で約136兆円)の評価額で、US$122B(同約19.5兆円)を調達。Amazonは、OpenAI に対して、最大$50B($15B + 条件付き$35B)を投資し、OpenAI からは、AWSとの巨大なクラウド契約(〜$100B)が発表されている。

更に興味深いのは、ARK Investment のETFに「OpenAI 株」が組み入れられ、個人投資家がETFを通じてOpenAI 株を間接的に保有可能になったことだ。

金融業界の方やETFに投資している方々には説明は不要だろうが、ETFは通常、上場株のみに投資する。注目されるのは、ARK Investmentは、OpenAI という世界的に注目を集めている巨大未公開企業の株式をETFに組み入れたことだ。

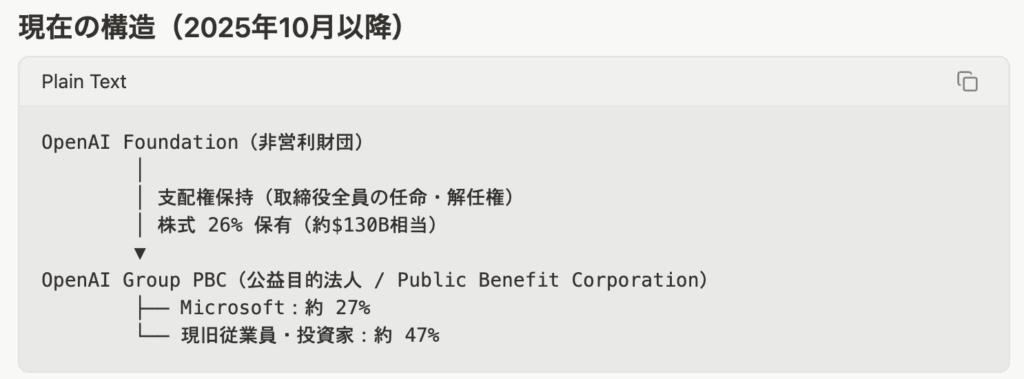

OpenAI は未公開の企業であり、おカネがあれば誰でも投資できるわけではない。OpenAI は「OpenAI Foundation(非営利財団)」の傘下に「OpenAI Group PBC (Public Benefit Corporation)」があり、ChatGPT等の事業はOpenAI Group PBCが行っている。

OpenAI Group PBCの株式の売買には、取締役会の承認が必要である。また、OpenAI等の有望スタートアップに投資しているVCファンドへの投資は「Accredited Investor(適格投資家)」にしか許されておらず、一般的なRetail Investor(個人投資家)は、創業者と個人的な繋がりがあり、創業時に投資できるなどの極めて限定された例を除き、OpenAI, Anthropic, SpeceX等の超有望スタートアップに投資することは不可能に近い。

そのギャップを埋めているのが Cathie Wood 率いるARK Investment等であり、「個人投資家にOpenAI等、将来有望な未上場テックスタートアップのナラティブを届ける役割(個人投資家の需要創造)」を担っている。

もうひとつ付け加えるなら、OpenAI は、巨大銀行シンジケートから「約US$4.7B(同7,520億円)」の融資枠(現時点では未使用)を取り付けていることを挙げることができる。「ChatGPT」によると、そのシンジケートには、JPMorgan Chase, Goldman Sachs, Citigroup, Morgan Stanley等の米投資銀行に加えて、SMBC(三井住友銀行)もシンジケートに加わっているらしい。SMBCもそうなのかは知らないが、上記の投資銀行は、OpenAI のIPO主幹事候補だろう。IPO時の幹事団に入るためのエントリーチケットだ。

これらの動きはそれぞれ独立したものではなく、Om Malik氏が「The New Announcement Economy」というブログで言及しているとおり、「distributing the story」ということになる。

Sam Altman による、IPOに向けての用意周到な「需要創出戦略」ということだ。

最後、3つ目のナラティブは2つ目の後半で言及したとおり、「金融機関」が「個人投資家」に売り込んでいる「プライベート市場(未公開市場)」への「アクセス権」だ。

Fundrise(ファンドライズ)という、2012年にワシントンD.C.で設立されたフィンテック企業がある。同社は、「機関投資家だけが参加できてきたプライベートアセット(未公開資産)への投資を、一般個人にも開放する」 ことをミッションとしている。

ビジネスモデルの核心は「プライベート市場の民主化」と「テクノロジー」の組み合わせである。

上述のとおり、VCファンドへの投資は「適格投資家」に限定されているが、Fundrise はこれをアプリとウェブプラットフォームで $10(約1,500円)から投資できる形に変え、年間管理手数料(1.85%)を主な収益源とするモデルを構築している。キャリードインタレスト(成功報酬)を取らない点も特徴だ。

Fundrise は2022年7月、「Innovation Fund」を設立し、2026年3月19日、 NYSE に上場させた。OpenAI、Anthropic、SpaceX、Databricks といった、機関投資家やVCしかアクセスできない未上場のトップテック企業の株式を、NYSE 上場の閉鎖型ファンド(Closed-End Fund)という形で、一般個人が売買できるようにしたものである。

ティッカーシンボルは「VCX」。コンセプトは「The public ticker for private tech」。

VCXは上場後3日間で、時価総額が約30倍に急騰した。上場直後から個人投資家の熱狂的な買いが入り、わずか7営業日でティッカー価格は $575 に達した(上場時比 +1,840%)。しかし、ファンドの純資産価値(NAV)は $18.26/株 に過ぎず、株価はNAVの約31倍 というあり得ない乖離が生じた。

その後、ショートセラーの Citron Research が「93%の下落リスクがある」とするレポートを公表し、株価は1日で45%急落($262)。現在は $113〜130 前後で推移しており、それでも NAV の約6〜7倍という高いプレミアムがついたままだ。

その理由はテクニカルには、色々と説明できる。例えば、VCX は「閉鎖型ファンド(Closed-End Fund)」という構造を持っており、通常のETFと異なり、ファンドの口数(シェア数)が固定されているため、需要が増えても新株を発行して価格を NAV に戻す裁定機能が働かないとか、上場時の投資家には6か月のロックアップが設定されている等あるが、本質的な理由は「(プライベート市場への)アクセス権というナラティブに熱狂するリテール投資家の行動」だ。

日本では、東証がグロース市場の上場維持基準をIPO後5年以内に「100億円」に設定したことで、スタートアップのエコシステムが大きく変わろうとしている。時価総額30-50億円でのIPOが可能だった時代のPlaybook は、既に過去のものになった。それを受けてか、2025年のVCファンド新規設立数も調達金額も、過去10数年で最低に沈んでいる。

世界の投資対象がほぼ「AI」一色に染まった今、その中心は米国と中国であり、LLM等のインフラでは日本は勝負にならない。日本の勝ち筋を真剣に考える必要がある。

注釈:このエントリーは、僕が敬愛するKeith Teare が発行するThatWasTheWeekというニュースレターで解説されていた記事をもとに、僕の興味に基づき、Manus AI (from Meta)、ChatGPT、Claudeを駆使して調査分析し、執筆した。毎回長編なので読むのは大変だが、興味がある方は是非、Keith のニュースレターへの登録をお勧めする。