僕は、いわゆるビットバレーと言われた時代に起業した人間の一人だ。

旧東証マザーズ(現グロース市場)に上場していた時価総額上位のスタートアップには、サイバーエージェント、DeNA、mixiなど、僕と同じ時代に創業された会社が名を連ねていた。しかし、彼らはすでにプライム市場へと移籍している。

東証がいわゆる「小粒上場」の弊害を是正すべく、上場維持基準をIPO後5年で「100億円以上」としたのは周知の事実である。では、今、グロース市場ではどんなスタートアップが存在感を放っているのか?

2026年3月31日時点の時価総額上位20社をピックアップし、時価総額と営業利益の増減を分析してみた。これが、なかなか興味深かった。僕たちの時代とは打って変わって、インターネット系企業やSaaS系企業の存在感が薄れている。

個別の企業の話に入る前に、まず彼らが置かれている市場の「不都合な真実」と向き合っておく必要がある。

※為替レートは三菱UFJ銀行TTMレートを使用。2025年3月31日時点:1USD=149.52円、2026年3月31日時点:1USD=159.88円。

大局観:グロース市場の不振

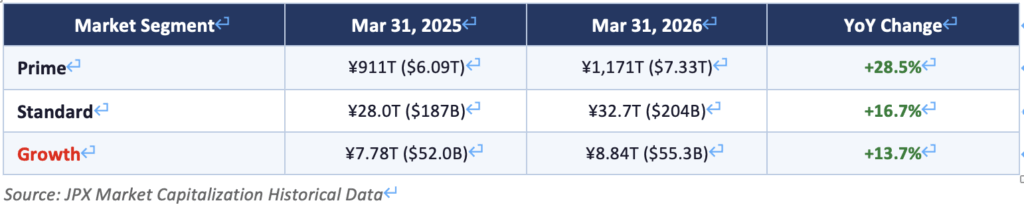

東証グロース市場は長らく、高成長スタートアップの主要な上場の場として位置づけられてきた。しかし、プライム市場・スタンダード市場と比較したとき、ご存じのとおり、この2年間で憂慮すべき乖離が生じている。

2024年1月を基準(=100)として、2026年3月31日までの時価総額累計変化を見ると、興味深い事実が浮かび上がる(出所:JPX時価総額推移データ)。

グロース市場の累計変化率+27.7%は、一見すると健闘しているように映る。しかし、その推移を追うと話は変わってくる。2024年初頭に伸長率でプライムを上回り、2025年半ばには約+38%に達するピークを迎えたものの、2025年後半から急反転した。一方のプライム市場は2025年半ば以降に加速し、2026年初頭にはグロースを逆転している。

絶対値で見れば、その差はさらに際立つ。

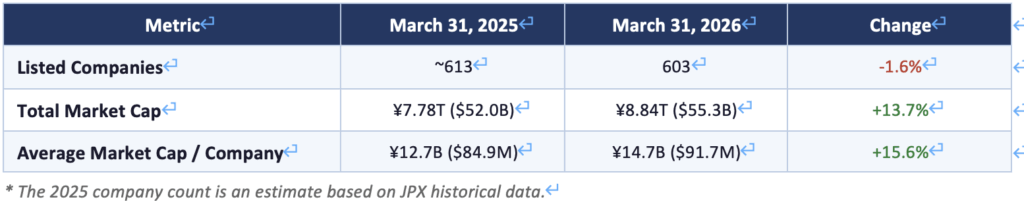

グロース市場の前年比成長率は13.7%。プライム市場の28.5%と大きく差が開いた。 上場603社を擁するグロース市場全体の時価総額は**8兆8,400億円(約553億USD)**に過ぎず、プライム市場のわずか約0.75%に相当する。 この構造的なアンバランスは、投資家心理の根本的な変化を映し出している——資金は「成長の物語」から、実証済みのスケーラブルな収益性を持つ企業へと移動しつつある。

グロース市場の上場1社あたり平均時価総額は、依然として小さい。

こうした市場全体の不振という逆風の中で、以下にプロファイルするトップ20社は、厳しいグロース株環境に打ち勝った、あるいは少なくとも踏みとどまった精鋭たちだ。

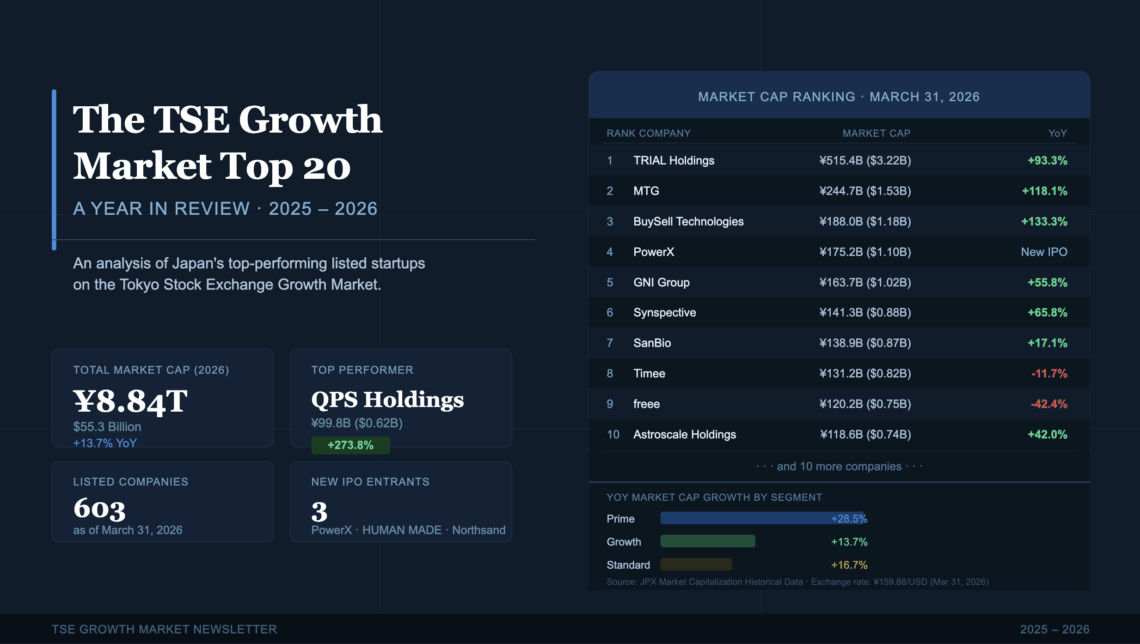

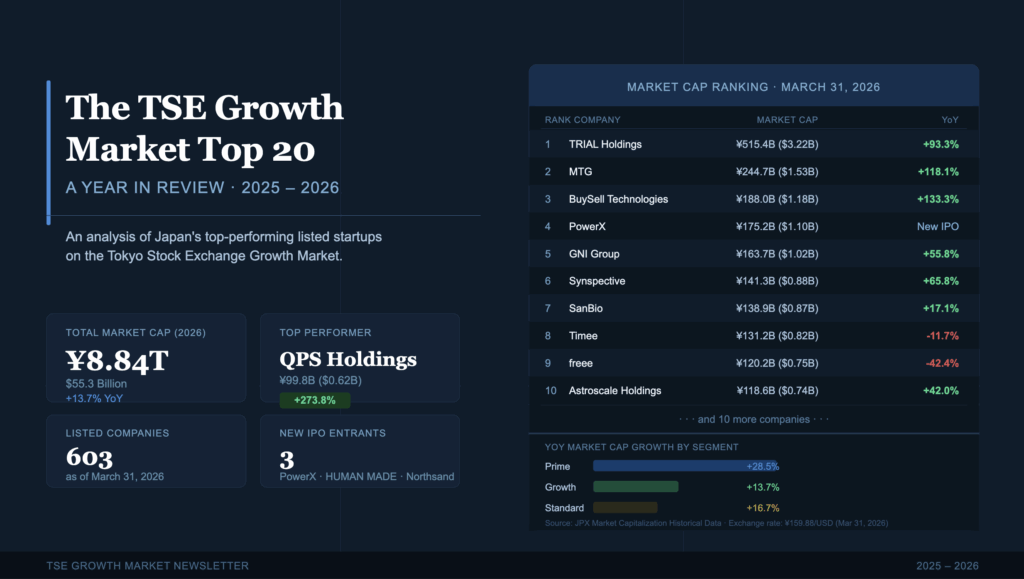

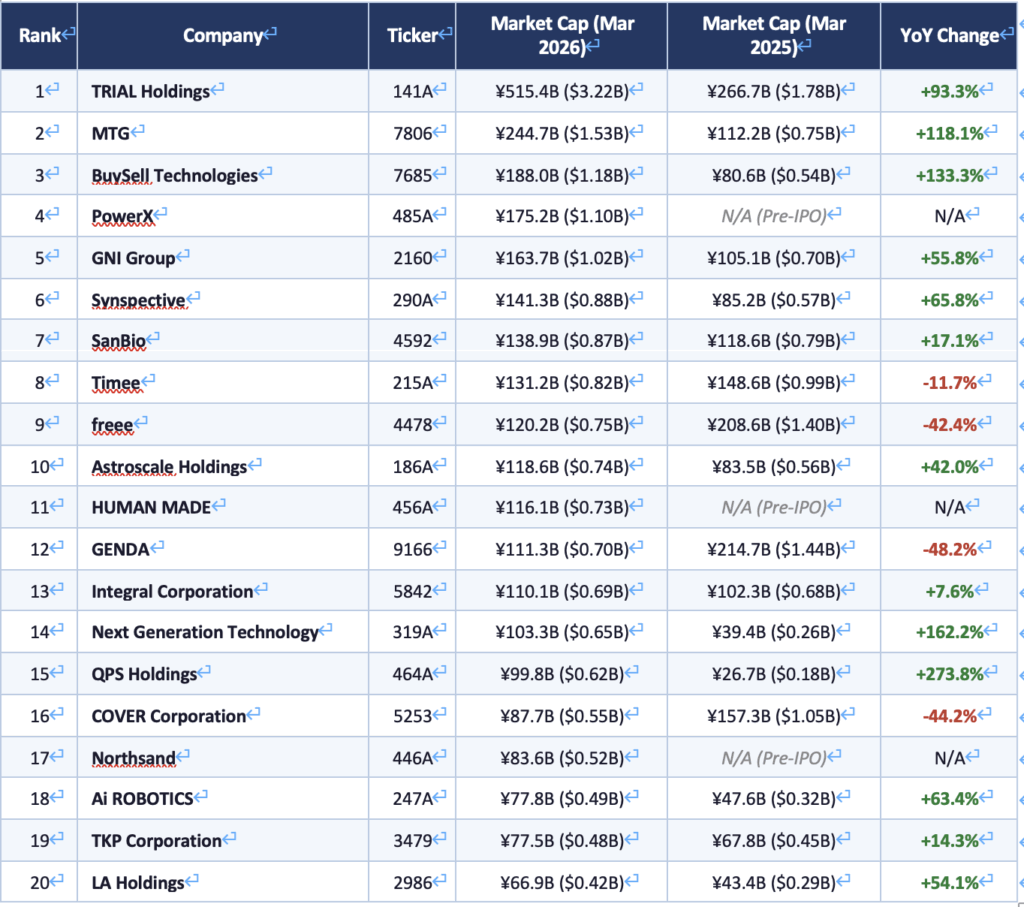

時価総額トップ20(2026年3月31日時点)

以下のテーブルは、2026年3月31日時点における東証グロース市場の時価総額上位20社を、1年前の評価額と比較してランキングしたものだ。

なお、PowerX・HUMAN MADE・Northsandの3社は2025年後半に上場したため、2025年3月時点では未上場だった。

評価額の主なポイント

不動の首位。TRIALホールディングス(141A) は首位の座を盤石にした。時価総額はほぼ倍増し5,154億円(約32.2億USD)超に達しており、小売テック事業における継続的な収益改善がその原動力だ。

新興勢力の爆発的成長。BuySell Technologies(+133.3%)、Next Generation Technology Group(+162.2%)、QPS Holdings(+273.8%) は驚異的な評価額成長を示した。それぞれ強い業績モメンタムと、リユース、AIインフラ、衛星技術をめぐる投資家の期待感の拡大が追い風となっている。

IPOの存在感。 2025年後半に上場したPowerX・HUMAN MADE・Northsandの3社は、デビューと同時にトップ20入りを果たした。グロース市場全体が選別的になっている中でも、説得力あるIPOストーリーには依然として市場が反応することを示している。

かつての覇者たちの大幅修正。freee(▲42.4%)、GENDA(▲48.2%)、COVER Corporation(▲44.2%) はいずれも大幅な時価総額の下落を経験した。投資家が「とにかく成長」という物語から離れつつある、より広い潮流の反映だ。GENDAの場合、営業利益のわずかな減少に加え、度重なる株式希薄化への懸念が重なり、時価総額の48%暴落という結果を招いた。

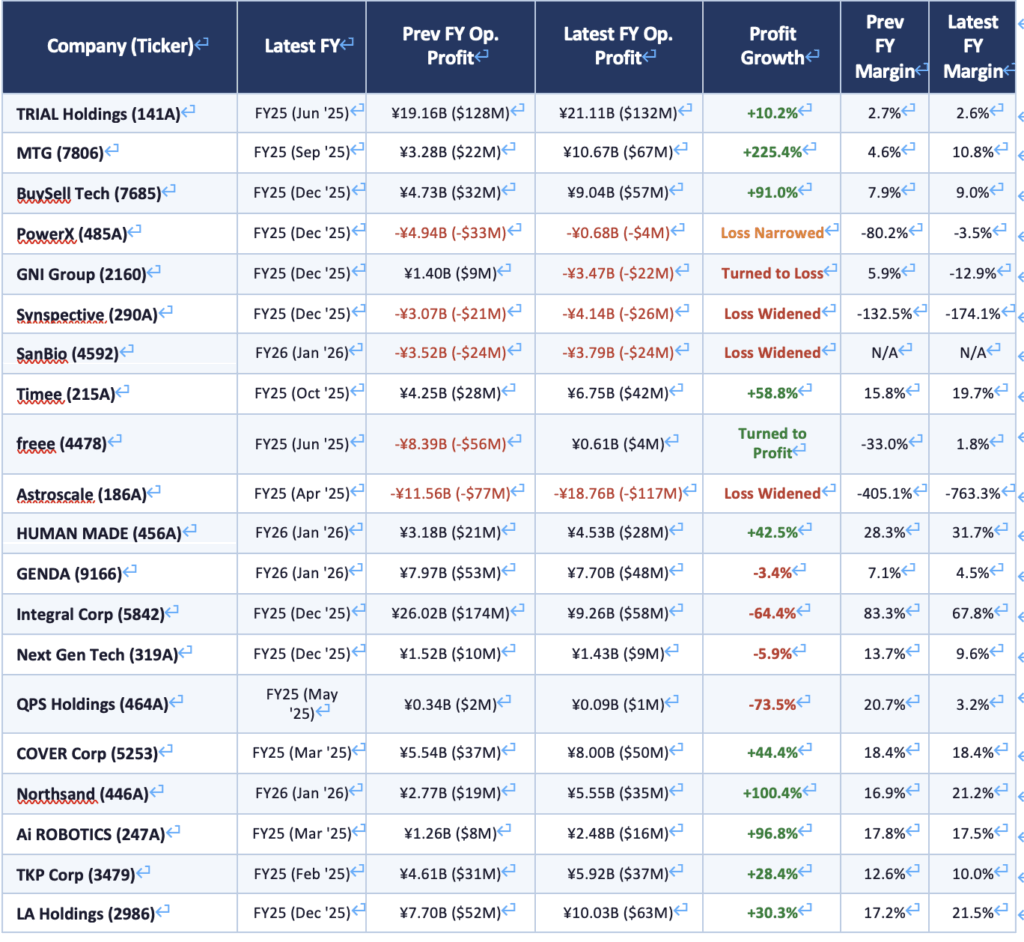

営業利益・利益率の分析

評価額はストーリーの半分に過ぎない。以下のテーブルは、各社の直近完結事業年度と前年度の営業利益・営業利益率を比較したものだ。

※各社の決算期はまちまちであり、「最新FY」とは掲載時点で最も直近の完結事業年度を指す。

収益性の主なポイント

収益性への転換点。freee(4478) は歴史的な節目を迎えた——83.9億円(約5,600万USD)の営業損失から、6.1億円(約400万USD)の黒字転換を果たした。にもかかわらず、市場の反応は急激な売り込みだった。黒字化の規模がアナリスト予想を大きく下回り、今後のガイダンスも緩やかな利益率改善にとどまることが嫌気されたのだ。このエピソードは、グロース市場が現在直面している本質的な課題を象徴している。黒字化するだけでは、もはや十分ではない。その速度と規模も、高まる期待に応えなければならない。

利益率トップクラス。HUMAN MADE(456A) は営業利益率31.7%という突出した数字を叩き出しており、圧倒的なブランド力と価格設定力を示している。Northsand(446A) と LAホールディングス(2986) も20%超の高い利益率を維持しており、リスクオフ環境でも高収益ビジネスモデルが機能することを証明している。

ディープテックはキャッシュを燃やし続ける。 宇宙・衛星系のAstroscale(186A)・Synspective(290A)、そしてバイオテクのSanBio(4592)は、いずれも大幅な営業損失を計上し続けている。グロース市場の二極化がより鮮明になっていることを示すデータだ——一方では高収益のコンシューマー/ソフトウェアビジネス、他方では資本集約型のフロンティア・テックベンチャー。

利益と評価額の相関が強まる。MTGの225.4%という営業利益急増 は、時価総額118.1%増と直結している。一方、GENDAの小幅な営業利益減 は、株式希薄化への懸念と相まって、時価総額48.2%の崩落を招いた。売上成長を最終利益に転換できない企業に対して、市場の目はますます厳しくなっている。

まとめ:岐路に立つグロース市場

2026年のグロース市場は、「重大な転換点」を迎えている。 市場全体のデータが示すとおり、前年比の成長率はプライム市場の28.5%に対し、わずか13.7%にとどまる。この相対的な不振は、投資家心理の構造的な変化を反映している——資金は、実証済みのスケーラブルな収益性を持つ企業へと流れている。そしてグロース市場は、その定義を踏まえると、まだそのラインを超えていない企業が多く残っている。

そうした厳しい環境の中で、今回プロファイルしたトップ20社は多様なスペクトルを形成している。一方の極には、TRIALホールディングス、MTG、BuySell Technologiesのような企業がいる——規律ある実行力と力強い利益成長が、リスク回避の市場においても卓越したリターンをもたらすことを証明した。もう一方の極には、freee・GENDA・COVER Corporationのようなかつての市場の寵児がいる——投資家が収益化タイムラインについて期待値を修正した結果、評価が急激に見直された。

今年のデータが伝える核心的なメッセージは明確だ。今の市場では、「成長しているだけ」はもはや投資テーゼとして成立しない。 日本のスタートアップエコシステムの次の章を定義するのは、トップラインの成長と意味のある利益率改善を両立させ、そのトラジェクトリーを市場に明確に伝えられる企業だ。

では、それを実現するためには、何が必要か? 国内市場における伸び代を徹底的に追求することは、そのひとつだろう。但し、米中の熾烈な「AI 覇権争い」、縮みゆく日本の人口、そして昨今の地政学的リスクを考えると、日本市場に安住していては、中長期的な成長は覚束ないだろう。

次回予告:「大いなる乖離——なぜグロース市場は頭打ちになり、プライムは急伸したのか」

2025年前半、日本の東証グロース市場は楽観ムードに包まれていた。しかし後半、足元は静かに崩れ始めていた。一方のプライム市場は、「高市政権」が掲げる積極財政という追い風を得て、着実に史上最高値へと上昇していった。この鮮烈な乖離を生んだのは何か? 次号では、2025年の日本株市場の地形を塗り替えた「3つのショックと1つのユーフォリア」を解剖する——トランプ関税ショック、日銀の歴史的な金利正常化、AIインフラブームの第2波、そして「高市トレード」。マクロの力学が、企業ファンダメンタルズではなく、日本株投資のルールを書き換えたナラティブである。

お読みいただきありがとうございます。今後も日本のスタートアップおよびパブリックマーケットエコシステムに関するインサイトをお届けしていきます。お楽しみに!