INITIALのスタートアップファイナンスはいつも拝読している。シリコンバレーを中心とするグローバルなスタートアップファイナンス市場とデカップリングされている日本において、2023年にどのぐらいの金額が日本のスタートアップに投資されたのか? 2023年のフルレポートが待ち遠しい。

シリコンバレーでは今、ベンチャーキャピタルから資金調達をしたものの、できることなら、そのレールから降りたいと考えているスタートアップの創業者が多いらしい。

英語になるが、興味のある方は、Precursor Ventures というシード・アーリーステージにフォーカスしたVC創業者 Charles Hudson のニューズレターを読んでみて欲しい。非常にシャープな視点の持ち主で、多くの読者が付いている。

シリコンバレーでは、シード資金を調達したファウンダーで、シリーズAに辿り着けるのは、極一握りの人たちだ。

crunchbaseによると、米国のシリーズAに投資された資金は、2021年Q4「US$14.38B (約2兆円)」から、2023年Q1「US$4.45B (約6,300億円)」と、1/3 以下に急降下していおり、その後はフラットな状態が続いている。そのような状況を踏まえて、これ以上、VCからの資金調達を必要とするビジネスをすることに不安を感じても不思議ではない。

僕は2000年に、インタースコープというインターネットリサーチ(以下、ネットリサーチ)のスタートアップを共同創業し、ベンチャーキャピタルから資金調達をした。当時はビットバレーなるムーブメントの真っ只中で、ネットリサーチ市場に参入している会社は、優に100社を超えていた。

その中で、後に当時の東証マザーズに上場し、その翌年に東証一部に移籍上場したマクロミル、2005年にYahoo! JAPANにM&Aでエグジットしたインフォプラント、そして、僕たちのインタースコープ(2007年2月にYahoo! JAPANにエグジットし、インフォプラントと経営統合)が頭角を現し、業界の御三家と言われるようになった。

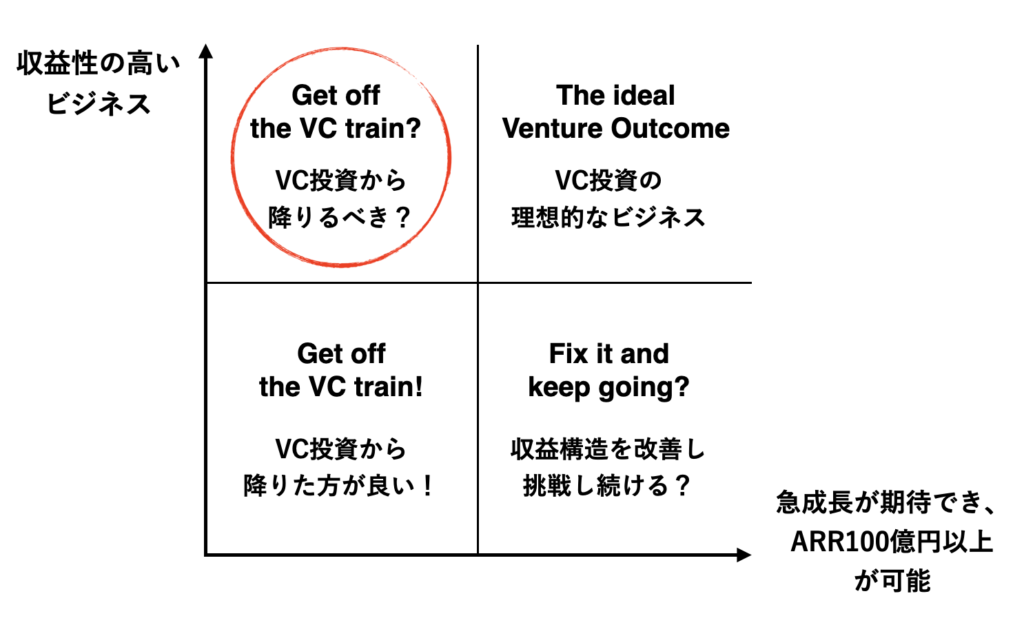

その中で最もVC投資(VCから資金調達をし、事業を急成長させる)に向いていたのはマクロミルだった。

マクロミルはリクルート出身のメンバーが立ち上げたスタートアップで、対売上高営業利益率が30%という、超高収益なビジネスモデルだった。

インフォプラントは、テレビ番組の制作プロダクションを経営していた大谷さんという方が立ち上げたスタートアップで、収益性は高いとは言えないが、御三家の中で、一番最初にスケールした。典型的な「破壊的イノベーション」の事例だった。

インタースコープはというと、御三家の中で最もCutting Edge(イノベーティブ)なビジネスをしていたが、あまりに多くのことをやり過ぎていて、スケールさせるには、フォーカスが必要だった。

マクロミルの財務データを見てみたところ、2022年度の売上498億円、EBIDA86億円。ネットリサーチという市場自体が成熟しており、新しいビジネスを創造する必要があり、株価的には苦戦しているが、売上&利益の絶対額としては素晴らしいと言える。

ところで、何事にも向き不向きがある。

僕がサンブリッジ グローバルベンチャーズというアクセラレーターを経営していた時、まさしく、今回のポストで書いているようなことがあった。

ある投資先で、創業者全員がエンジニアで、非常にイノベーティブなプロダクトを開発している会社があった。元々は「受託」事業をしていたが、スケールさせる事業を作りたいと思っていたようだった。

僕らが投資する際に、創業者たちに訊いたことがある。リスクマネーを受け入れるということは、スケールさせることが「至上命題」になる。そのゲームに挑む覚悟があるのか?と。

答えは「YES」。僕たちは投資を実行した。

しかし、人間はそう簡単に変われないのと同じように、会社もそう簡単には変われない。会社を経営するのは人間なので。

彼らは極めて技術力が高く、素晴らしいプロダクトを開発していたが、細部に対する拘りが強く、Duffusionというと語弊があるかもしれないが、スケールさせるために「機能と価格」を押さえた廉価普及版を開発し、量を狙っていくことは、ネイチャー(性質)やDNAとして、抵抗感があったのだろう。

頭では理解していても、心が付いてこないというか、経営者として事業をスケールさせる(ビジネスを成功させる)ことには、モチベーションを持てなかったように思う。

結局、お互いによく話し合った結果、僕らは投資した時に半分のバリューで、彼らの株を彼らの関係者に譲渡した。考えられる選択肢の中では、ベストな結果だったと思う。久しぶりに彼らのウェブサイトを見たが、活況が見て取れた。元気に楽しくやっているようだ。

ところで、日本では「小粒上場」に関する問題提起がされて久しいが、それがネットバブル以降、日本のスタートアップエコシステムを成長させることに寄与してきたことは否めない。

各国やエリア毎にカルチャーやエコシステムが異なるわけで、シリコンバレーを真似しても上手くいくことはない。ネットバブルから四半世紀が経ち、2022年には「1兆円」近い資金が日本のスタートアップに投資されるまでになった。

今後の日本のスタートアップエコシステムの成長に必要不可欠なのは、いかにして「Globalized & Diversified(グローバル化と多様性)」を実現していくかである。

自分なりに出来ることをして行きたい。