紀ノ国屋、サミット、コクヨの各店舗からファーミングユニットを撤去してから、そろそろ3ヶ月。Infarm 日本法人を解散し、代表取締役社長を退任してから今月末で1ヶ月になる。法的には「弁済禁止期間中」という期間にあり、まだ「清算会社」としての存在は残っている。

とは言え、実務的には終了しており、次の展開について、毎日、あれこれ思考を巡らせている。

以前に書いたブログでも紹介したが、Precursor Ventures の創業者 Charles Hudson のNews Letter は、これからの人生でやりたいことを考える上で、示唆に富んでいる。

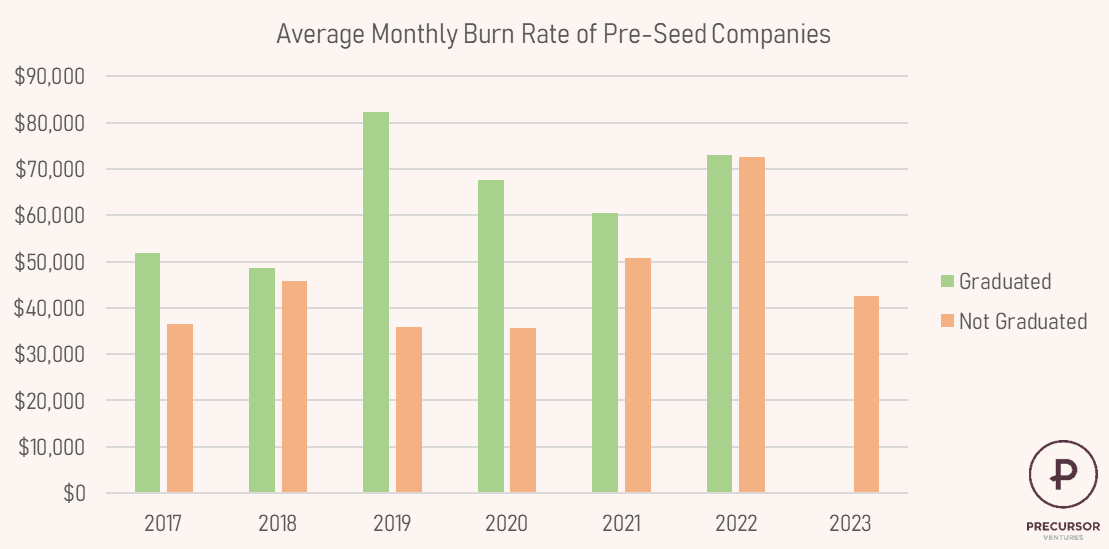

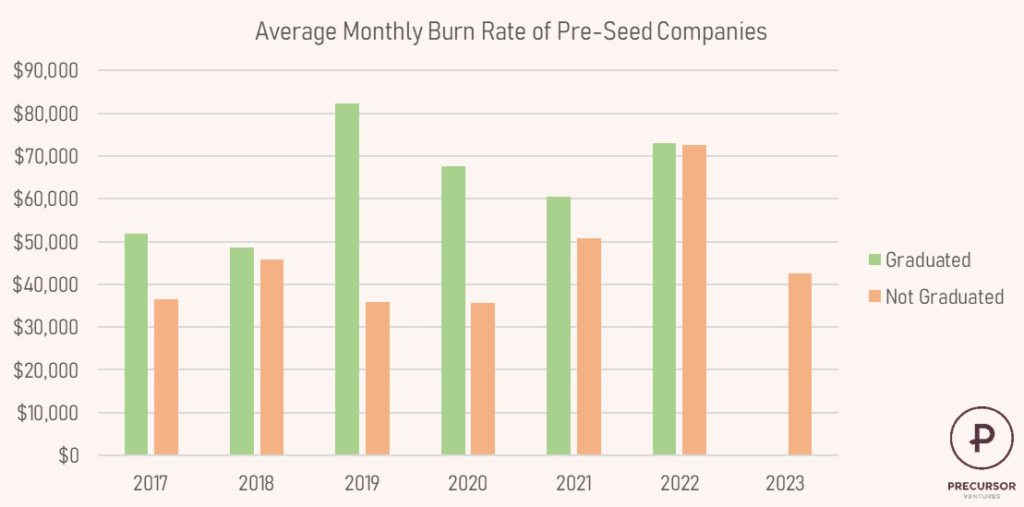

Charles は、Pre-Seed ステージを資金調達額「$1M(¥130/$=1.3億円)」以下と定義しており、Seedステージ、つまり、over $1Mのファイナンスができた投資先と出来なかった投資先では、1ヶ月の「バーンレート(資金燃焼額)」がどう異なるか?を分析している。以下はそのグラフである。

2017年から2022年を比較し、その年にSeedファイナンスをしたスタートアップと、できなかったしたスタートアップを比較したところ、Seedファイナンスが出来た投資先の方が、1ヶ月のバーンレートが高かった。つまり、より資金を使っていたということだ。

ここで注意したいのは、資金をより多く使えば、Seed ファイナンスにたどり着けるという単純な話ではない、ということだ。

データが示していることは、彼が日頃の観察から得ていた感触と合致しているそうだが、Seed ファイナンスに成功した投資先は、Product-Market-Fit(PMF)に至ることができており、自信を持って顧客獲得のための先行投資(先行投資)ができているのだろうと分析している。結果として、Seedファイナンスができなかった投資先よりもバーンレートが増えているということだ。

Pre-Seed スタートアップ創業者の仕事は、投資から調達した資金を使って、PMFを実現するための「Insight(示唆)」を獲得することだ (by Charles)。

当たり前だが、いくら使ったか?ではなく、「何にお金を使ったか?」が重要ということだ。

彼のニュースレターを読んで僕が学んだことは、シード&アーリーステージという、極めて属人的な判断や嗅覚が求められる領域においても「分析(データ化)」と「科学的アプローチ」が必要ということだ。

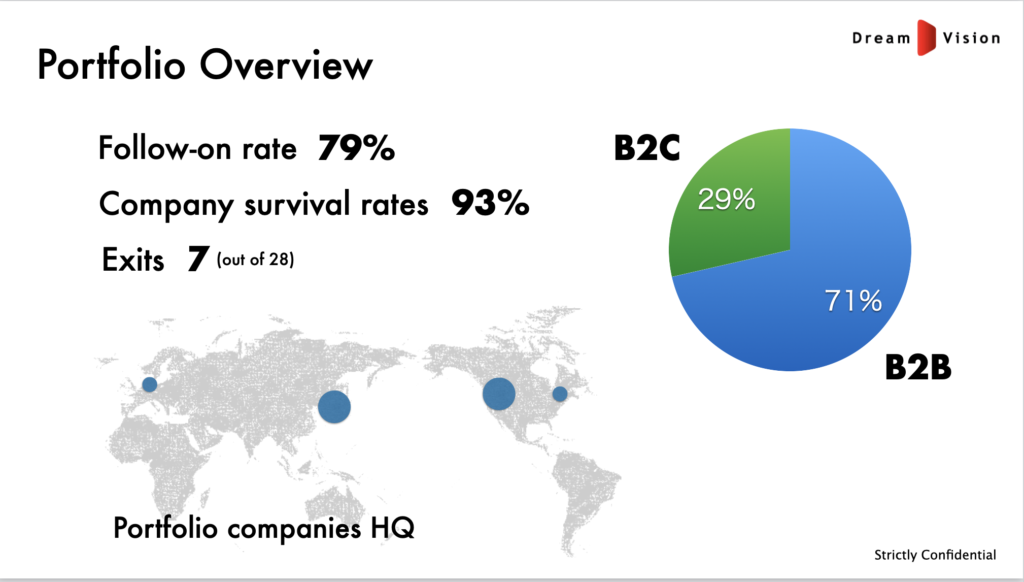

少々振るいデータ(2019年現在)だが、サンブリッジ時代に組成し、ドリームビジョンで引き継いで運営している2つの投資ビークルとドリームビジョンからの直接投資の計28社に関しては、「約8割」が次の資金調達を実現できている。また、生存確率は93%と、自画自賛だが投資パフォーマンスはかなり良い。

問題は、次のラウンドに行けなかった6社は、次のラウンドに進めたスタートアップと何が異なるのか? ということだ。今から当時のデータを確認できるか? は分からないが、出来る範囲で分析してみよう。

僕は約20年以上もの間、インターネット関連業界で仕事をしてきたが、ソースコードは書けないし、エクセルもまったくダメ。でも、嗅覚には自信があることもあり、自分の直観と運の良さに甘えて来たが、これからの人生で僕がやりたいことを実現するには、上述のとおり、「分析」と「科学的アプローチ」が必要だ。

つまり、数値化が得意で、エクセル操作スキルが高く、ちょっとしたコードなら書ける人が必要だ。そして、そこそこ英語ができる必要がある。

そういう人を募集できるように、まずは、ピッチデックを作らないと!