インタースコープをM&AでYahoo! Japanに売却、WebCrewのIPO、DreamVisionでの挫折、SunBridge Global Venturesでのアクセラレーターの運営。Infarmへの投資し、Infarm Japanの設立。本体はユニコーンになるも破綻。成功も失敗も、すべてが僕のアイデンティティの源になっている。

サンブリッジは、そんなアレンを含み、米国のオラクルおよび日本オラクルのOBが6-7人で立ち上げたユニークな会社である。今でこそ当たり前だが、2000年当時、渋谷マークシティの17階(だったと思う)をワンフロア借り切り、Co-Working Space を運営していた。そこには、NPO法人のETICも入居しており、今で言う「Diversified(多様性に満ちた)」された空間だった。

インスタカートのセコイアの事例のように、シリーズAで投資をし、その後、最後のラウンドまで付き合うケースも散見されるようだが、シリコンバレーでは、シード、アーリー、ミドル、レイターと、各ステージ毎に、メインとなるVCの顔ぶれが異なっている。セコイア、Andreessen Horowitz等のようなメガVCは、各ステージ毎にファンドを組成するが、Floodgate, First Round 等はシード&アーリーステージに特化している。

If a psycho with a commercial real estate business can raise $20B, then anyone can raise anything! But the sudden constraint on capital made VCs realize just how dependent they are on downstream capital.

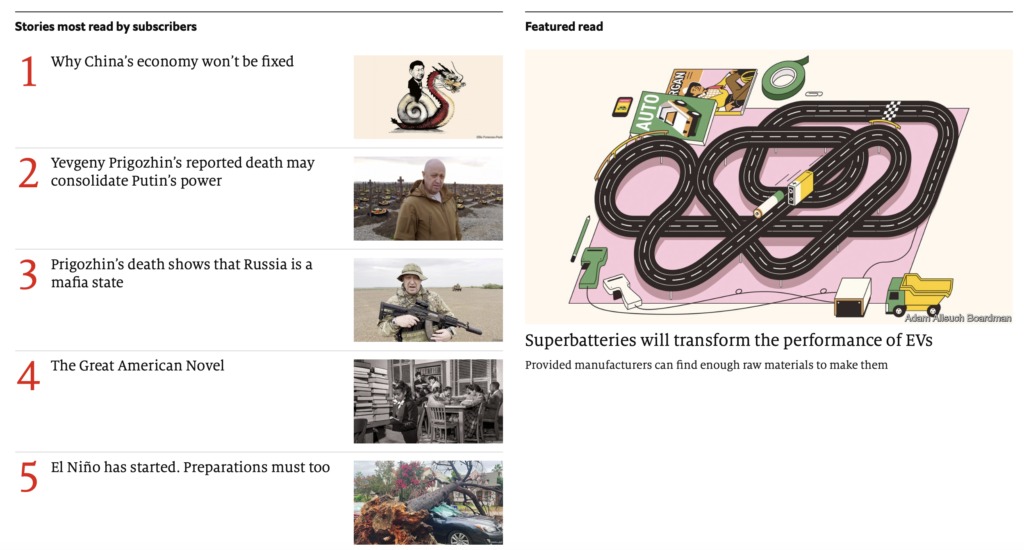

そんなことで、ここ数ヶ月、時間の自由ができたので、The Economist、Wall Street を購読し、Crunchbase等を含めて、可能な限り、海外のメディアを読むようにしている。下図はの今朝 (2023年8月27日 10:15 am JST現在)の時点で、The Economist 購読者に最も読まれた記事TOP5。

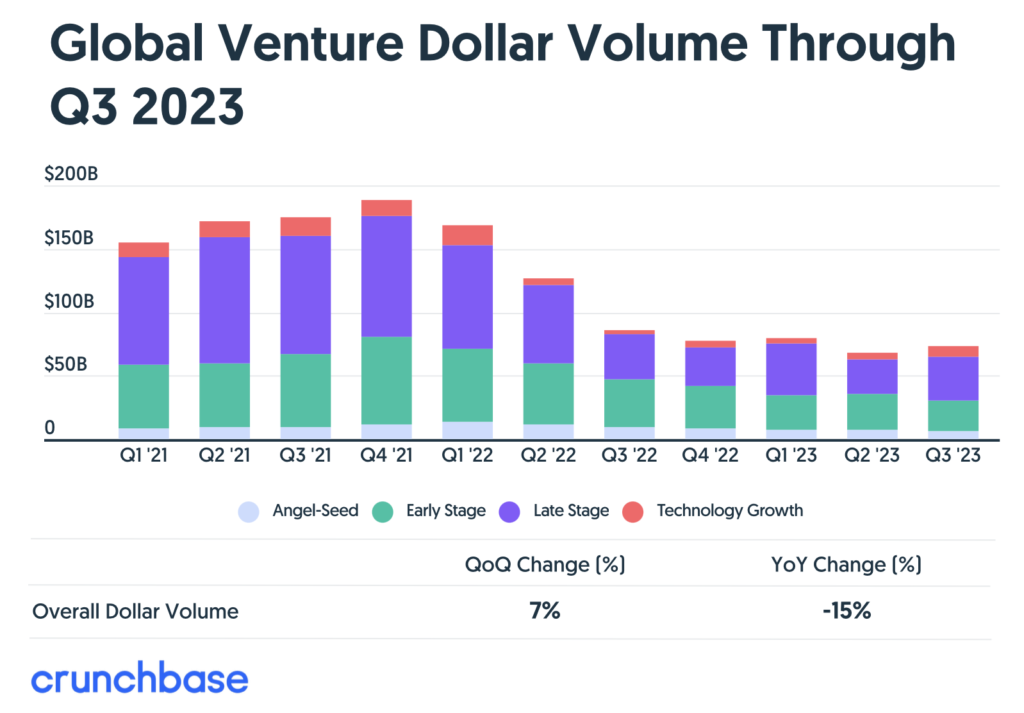

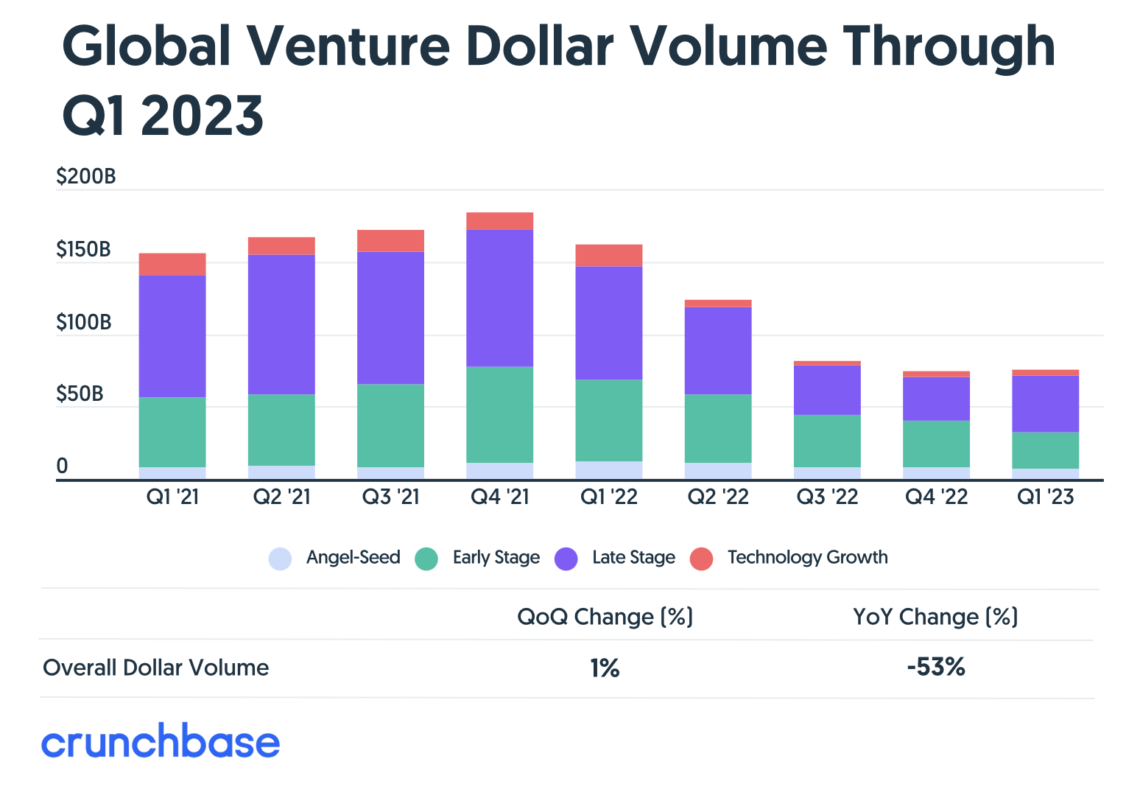

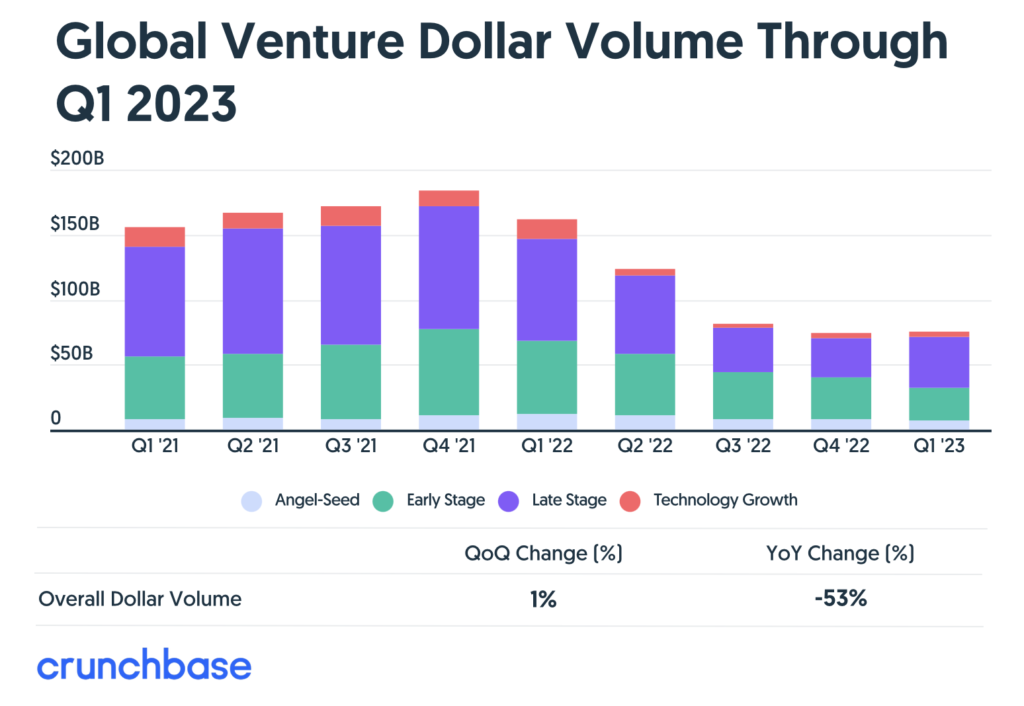

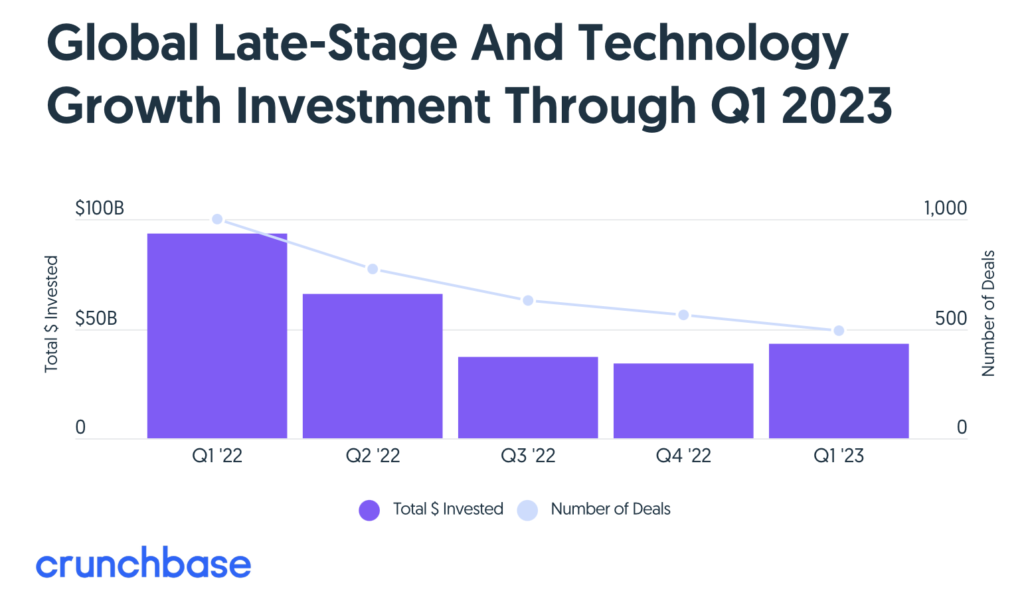

また、Every funding stage last quarter was down 44%-54% year over year, a clear signal that the slowdown is not confined to late-stage funding. と説明されており、Late Stage だけでなく、シードステージを含む、すべてのステージで対前年比:44-54%ダウンということで、スタートアップ投資は半減した。

In the first quarter of 2023, seed funding totaled $6.9 billion, down 44% year over year — a signal that even at the earliest funding stages, investors are pulling back.