Zoom 越しに彼の顔が映し出され、新年の挨拶をした後、僕は「It must be bad news, right?(きっと悪い知らせなんだよね?)」と訊いたところ、「Yes. Unfortunately, the board decided to shutdown the Japan operation.(そうだ。取締役会が日本市場からの撤退を意思決定した。)」という返事だった。

「When should we close our business?(いつまでに閉めればいい?)」と訊くと、「Yesterday.(昨日までに)」という単語が返って来た・・・。

ところで、昨年12月21日(木)、僕が株主の一人でもある「Musashino Valley」というStartup Studio 兼 Co-working spaceで、サンブリッジ時代から行ってきた「シリコンバレーツアー」の「拡大同窓会」なるイベントを行った。

新卒でアップルジャパンに就職し、10数年を経て「チカク」というスタートアップ(アップルでの経験を活かし、IoT端末を開発!)の創業者のカジケン(梶原健司さん)と、FinT というスタートアップの創業者で、ツアー参加当時は大学1年生だった大槻祐依さん、そして、Musashino Valley の運営企業の創業者で武蔵野大学アントレプレナーシップ学部の学部長の伊藤羊一さんを交えて、我々日本人にとってのシリコンバレーという存在の意味や影響力、そして、事業を立ち上げて成功させるために必要なことに関して、ざっくばらんにパネルトークを行った。

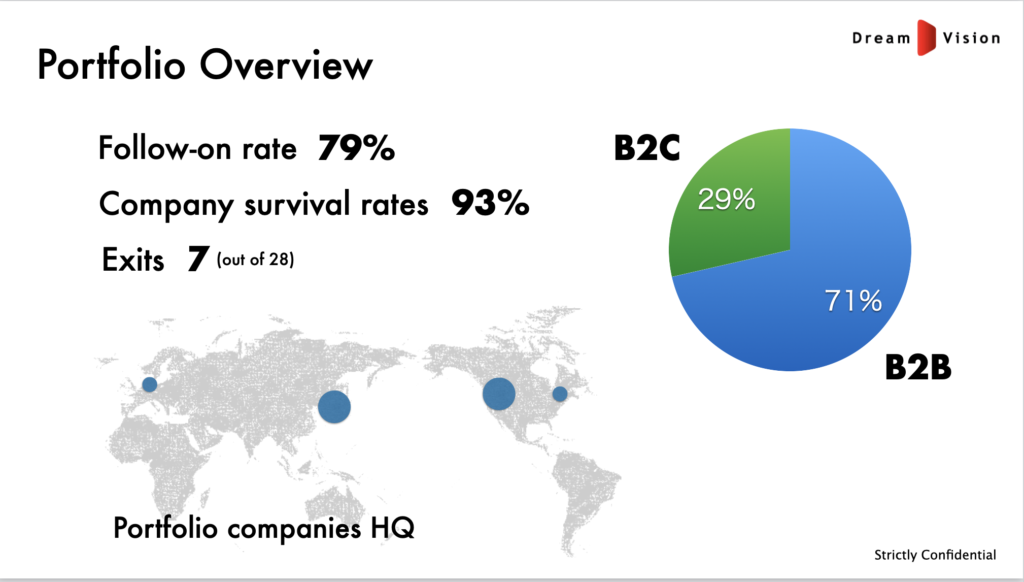

インスタカートのセコイアの事例のように、シリーズAで投資をし、その後、最後のラウンドまで付き合うケースも散見されるようだが、シリコンバレーでは、シード、アーリー、ミドル、レイターと、各ステージ毎に、メインとなるVCの顔ぶれが異なっている。セコイア、Andreessen Horowitz等のようなメガVCは、各ステージ毎にファンドを組成するが、Floodgate, First Round 等はシード&アーリーステージに特化している。

If a psycho with a commercial real estate business can raise $20B, then anyone can raise anything! But the sudden constraint on capital made VCs realize just how dependent they are on downstream capital.

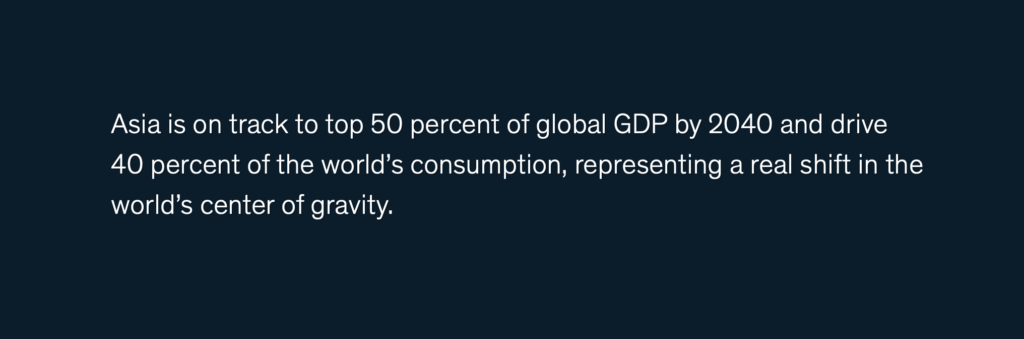

「2000年当時、アジアは世界のGDP(購買力平価ベース)の3分の1弱を占めていたが、2040年には50%を超えようとしており、その時点までに、世界の総消費量の40%を占めるようになると予想されている。アジアは経済的な進歩だけでなく、寿命の延長や識字率の向上、インターネットの飛躍的な普及など、人間開発においても急速な進歩を遂げている(McKinsey, Asia’s future is now. July 14th, 2019. Discussion Paperより和訳)」。

これは「世界の重心」がアジアにシフトすることを意味しており、インドの台頭、BRICS+ another 6 countries等がその変化を表している。

The Economist が論じている「近隣諸国からより多くの「最終製品」を購入するようになるだろう」とう予測は、マッキンゼーのレポートでも解説されている。

As consumption rises, more of what gets made in these countries is now sold locally instead of being exported to the West. Over the decade from 2007 to 2017, China almost tripled its production of labor-intensive goods, from $3.1 trillion to $8.8 trillion. At the same time, the share of gross output China exports has dramatically decreased, from 15.5 percent to 8.3 percent. India has similarly been exporting a smaller share of its output over time. This implies that more goods are being consumed domestically rather than exported. Furthermore, as the region’s emerging economies develop new industrial capabilities and begin making more sophisticated products, they are becoming less reliant on foreign imports of both intermediate inputs and final goods. (McKinsey, Asia’s future is now. July 14th, 2019. Discussion Paper より抜粋)

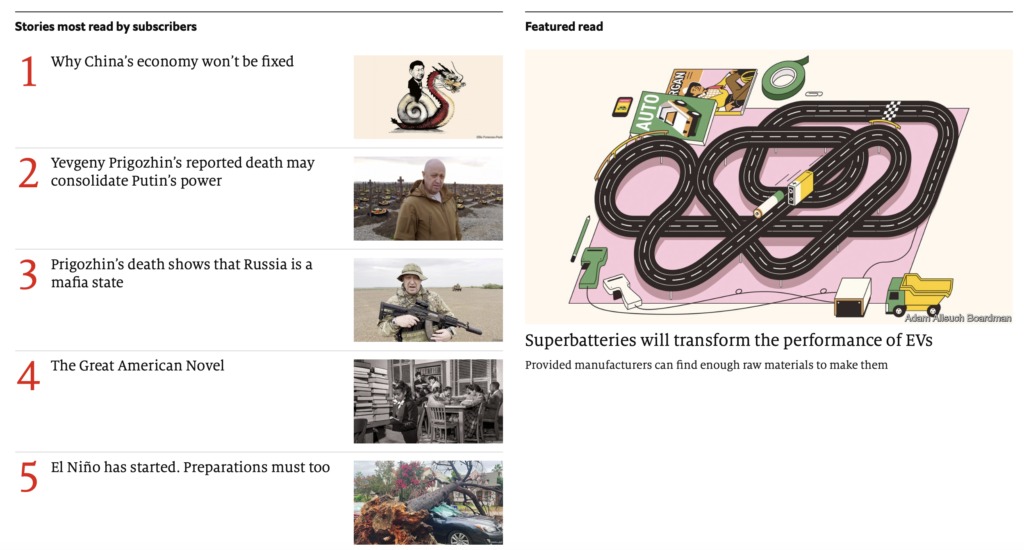

そんなことで、ここ数ヶ月、時間の自由ができたので、The Economist、Wall Street を購読し、Crunchbase等を含めて、可能な限り、海外のメディアを読むようにしている。下図はの今朝 (2023年8月27日 10:15 am JST現在)の時点で、The Economist 購読者に最も読まれた記事TOP5。

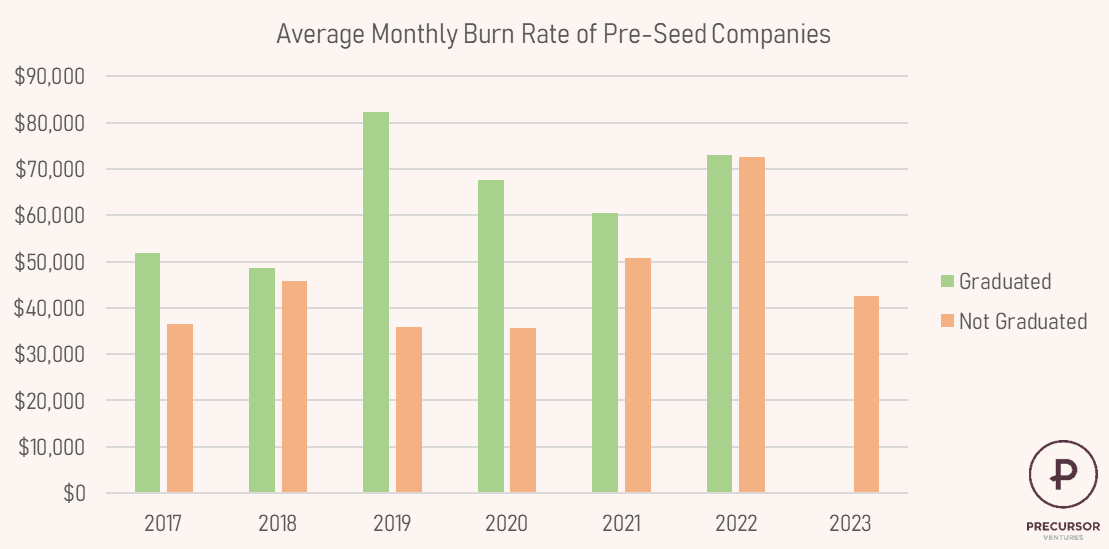

Charles は、Pre-Seed ステージを資金調達額「$1M(¥130/$=1.3億円)」以下と定義しており、Seedステージ、つまり、over $1Mのファイナンスができた投資先と出来なかった投資先では、1ヶ月の「バーンレート(資金燃焼額)」がどう異なるか?を分析している。以下はそのグラフである。

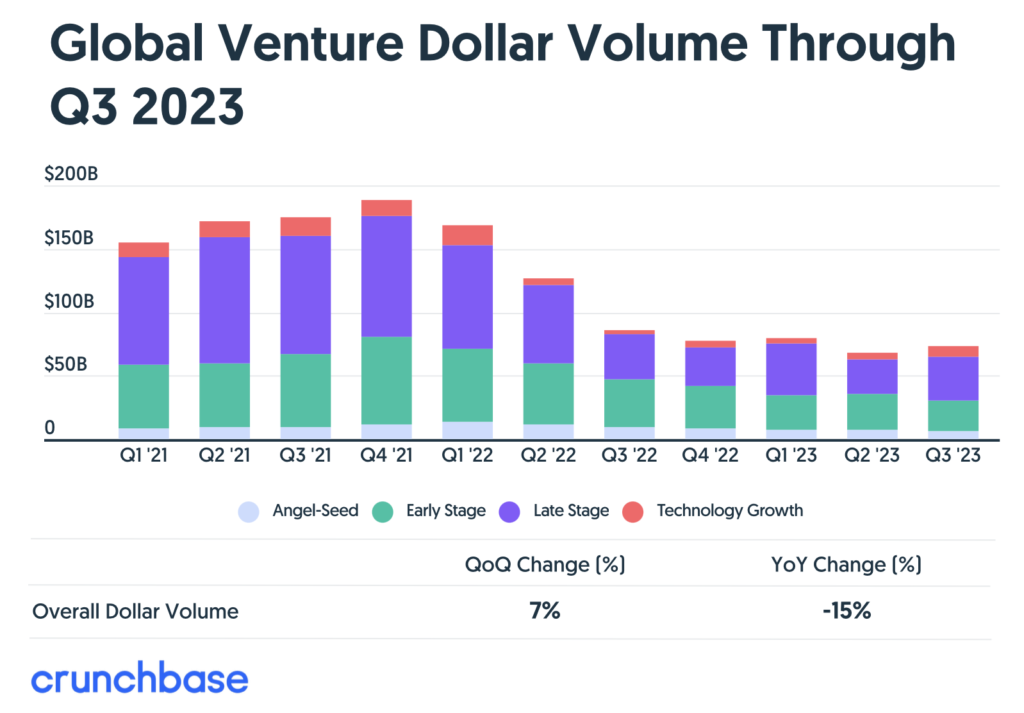

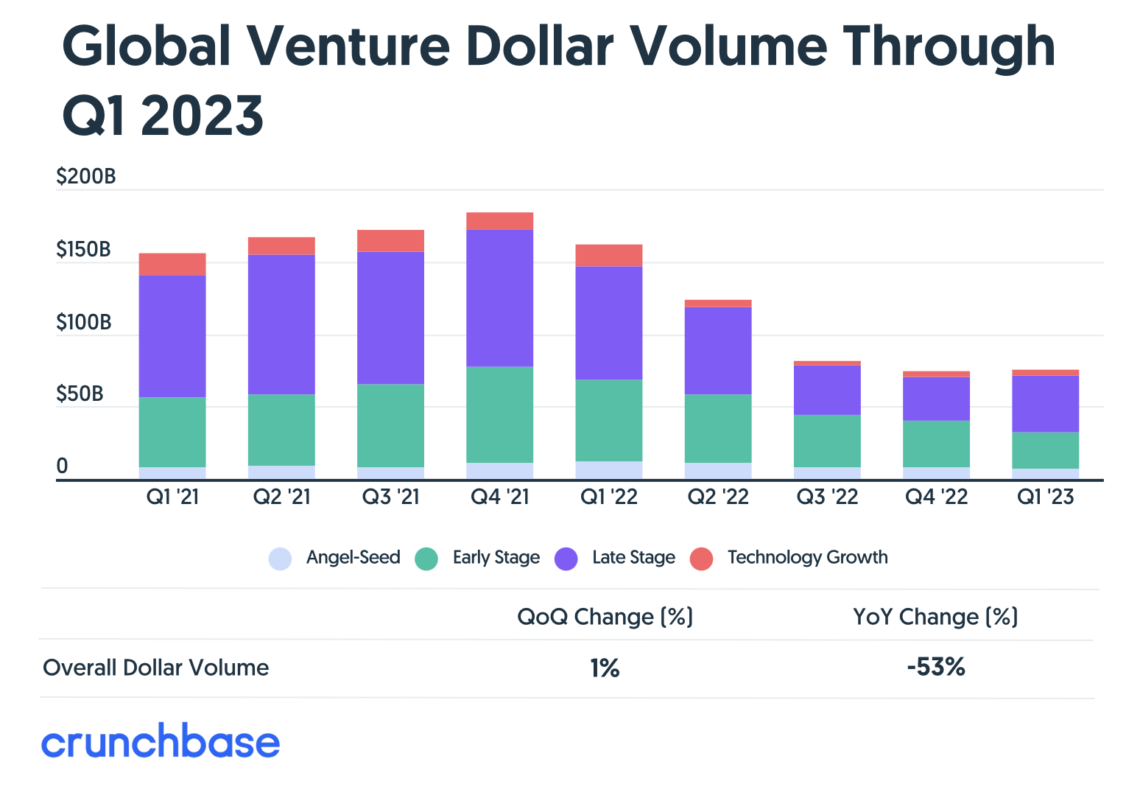

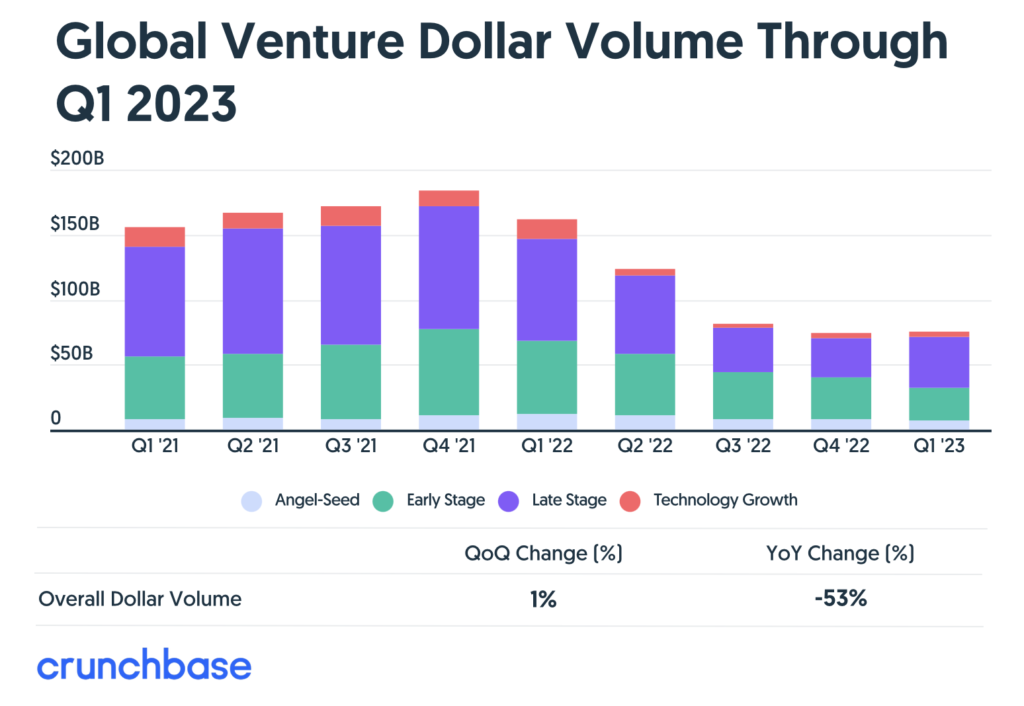

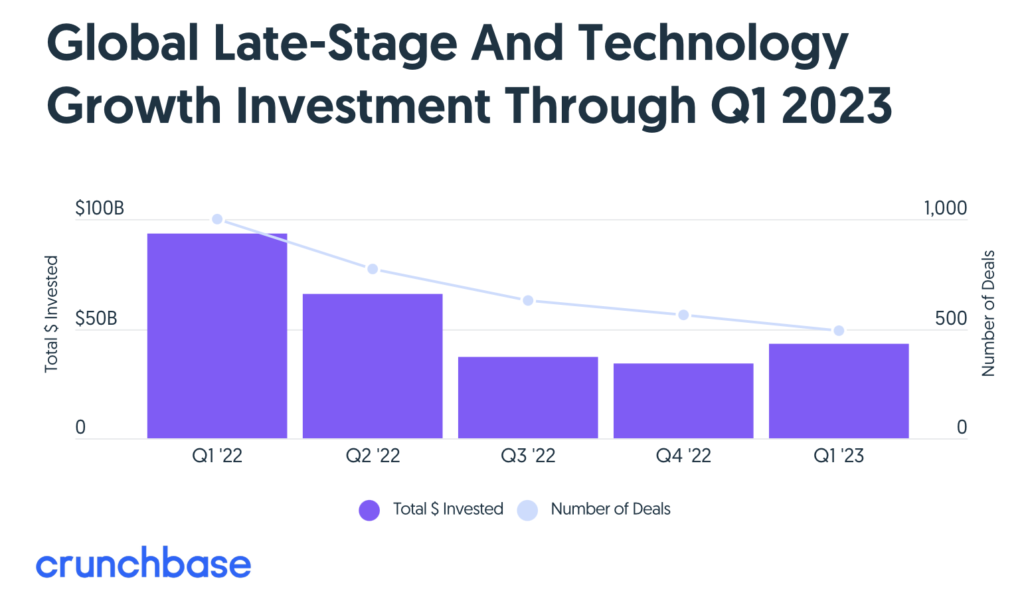

また、Every funding stage last quarter was down 44%-54% year over year, a clear signal that the slowdown is not confined to late-stage funding. と説明されており、Late Stage だけでなく、シードステージを含む、すべてのステージで対前年比:44-54%ダウンということで、スタートアップ投資は半減した。

In the first quarter of 2023, seed funding totaled $6.9 billion, down 44% year over year — a signal that even at the earliest funding stages, investors are pulling back.