武蔵野大学アントレプレナーシップ学部(通称:武蔵野EMC =Entrepreneurship Musashino Campus)の創設に参加し、教授という仕事を仰せつかっていることで、The Economist 等、海外の主要メディアを購読する際、アカデミック料金で読めるというメリットがある。

何かと多忙にしており、当初の意気込みほどには読むことができずにいるが、それでも、日本のメディアでは取り上げないような貴重な情報を得ることができる。

当然だが、日本のメディアが取り上げるのは、日本語訳という投資に見合うPage View (PV) が稼げる、日本人が興味を持つと思われる記事に限定される。つまりは、多くの日本人にとっては興味の対象ではないが、その知識や事実を知るか、知らずにいるかでは大きな違いがあるような情報は提供してくれない、ということだ。

今では、DeepL等の優れもののお陰で、英語の記事やレポートを読むことのハードルが大きく下がったが、翻訳された内容を見て、これはオカシイぞ?と思うことも少なくない。なので、日本語訳した場合でも必ず、原文を読むようにしている。それでも、最初から原文を読むのと比較したら、圧倒的に時間を節約できる。

※Image source: McKinsey. Asia’s future is now. July 14th, 2019 Discussion Paper

さて、前置きが長くなったが、The Economist What Asia’s economic revolution means for the world. および、McKinsey Asia’s future is now. July 14th, 2019. Disuccion Paper そして、NYU教授のScott Galloway 氏のブログを読んで得た感想を書くことにする。

過去半世紀は日本、韓国、台湾、そして、最近は中国が、その恩恵に預かってきたわけだが、工業製品を安く生産し、裕福な欧米諸国に輸出することで貧困を脱出し、裕福になってきたのは今さら論じるまでもない。それが今、アジア地域の経済モデルは大きく変化し、アジア域内と世界に大きな影響を与えようとしている。

「1990年には、アジア貿易の46%が域内で行われていたが、2021年には、この数字は58%に上昇し、ヨーロッパに次いで最も統合された地域となった。アジアが豊かになり、企業が筋肉質(高収益)になるにつれて、投資の流れも、より「地域的」になっている。

例えば、日本や韓国等による他のアジア諸国への海外直接投資は、2010年の48%から、2021年には、59%に上昇した(但し、シンガポールや香港への投資を除く)。

具体的な金額を見ると、2015年から2021年にかけて、中国はこの地域に年間平均55億ドル(今の為替レートで計算すると約8,250億円)の資金を提供している。対して、日本は40億ドル(同約6,000億円)、韓国は29億ドル(同約4,300億円)である。一方、欧米のシェアは低下した。

より重要なことは、地域内の貿易の中身が変わるということだ。現在のアジア域内貿易の多くは、最終製品を造るための「中間財」だが、アジア諸国の経済力が向上し、消費者の可処分所得が上がるに連れ、近隣諸国からより多くの「最終製品」を購入するようになるだろう。」The Economist の記事を要約。

これは、マッキンゼーのレポートでも論じられている。

「2000年当時、アジアは世界のGDP(購買力平価ベース)の3分の1弱を占めていたが、2040年には50%を超えようとしており、その時点までに、世界の総消費量の40%を占めるようになると予想されている。アジアは経済的な進歩だけでなく、寿命の延長や識字率の向上、インターネットの飛躍的な普及など、人間開発においても急速な進歩を遂げている(McKinsey, Asia’s future is now. July 14th, 2019. Discussion Paperより和訳)」。

これは「世界の重心」がアジアにシフトすることを意味しており、インドの台頭、BRICS+ another 6 countries等がその変化を表している。

The Economist が論じている「近隣諸国からより多くの「最終製品」を購入するようになるだろう」とう予測は、マッキンゼーのレポートでも解説されている。

As consumption rises, more of what gets made in these countries is now sold locally instead of being exported to the West. Over the decade from 2007 to 2017, China almost tripled its production of labor-intensive goods, from $3.1 trillion to $8.8 trillion. At the same time, the share of gross output China exports has dramatically decreased, from 15.5 percent to 8.3 percent. India has similarly been exporting a smaller share of its output over time. This implies that more goods are being consumed domestically rather than exported. Furthermore, as the region’s emerging economies develop new industrial capabilities and begin making more sophisticated products, they are becoming less reliant on foreign imports of both intermediate inputs and final goods. (McKinsey, Asia’s future is now. July 14th, 2019. Discussion Paper より抜粋)

アジア諸国での消費の増加に伴い、域内で生産されるものの多くは、欧米に輸出される代わりに、現地で販売されるようになった。2007年から2017年までの10年間で、中国は労働集約型商品の生産を3.1兆ドルから8.8兆ドルへとほぼ「3倍」に増やした。同時に、中国が輸出する総生産の割合は15.5%から「8.3%へと劇的に減少」した。インドも同様な傾向にある。つまり、より多くの「消費財」が輸出されるよりも「国内で消費されている」ことを意味している。さらに、アジアの新興国が新たな産業能力を発展させ、より洗練された製品を作り始めるにつれて、中間投入財も最終財も海外からの輸入に依存しなくなりつつある(上記英文の和訳)。

アジアは既に「世界の工場」は卒業し、世界の「主要市場」へとその位置づけを変化させているということだ。

上記に関連することで、なるほど・・・と思うことがあった。

シリコンバレーに住む僕の知り合い(日本人ではない)が、彼の友人で、Tesla の中国現地法人の販売責任者と話した際、その方が「中国人はラグジュアリーな内装を好む。なので、スポーティなテスラを売るのに苦労している」と言っていたそうだ。

要するに、BYDの方が売れているということだ。産業財なら「性能と価格」が論点だが、消費財になると、その国や地域の「カルチャー」に合致したものである必要がある。いかにテスラであっても、中国人の好みに合わなければ売れない。

となると、今までは、高級ブランド(アパレル関連)は、LVMH、シャネル、カルティエ、クルマであれば、ドイツがメルセデス・ベンツ、BMW、アウディ、フォルクスワーゲン、携帯端末であればアップルが iPhone、日本は、SONY, ホンダ, トヨタ, Panasonic のように、世界のどこででも売れるような商品を開発し、販売してきたが、消費財、特に「工業製品」に関しては「世界ブランド」の市場も変わっていく可能性がある。

一方、アジアにおける政治的な統合はあり得ないだろう。ヨーロッパは2度の世界大戦を経て、そのような悲惨な歴史が繰り返されないようにという力学が働いたが、アジアにおいては、中国、インド、日本という、価値観も文化も経済システムも何もかも異なる大国が、ひとつの政治思想のもとに統合することは考えられない。

では、第二次世界大戦以降、アジア諸国に大きな影響力を持ってきた「アメリカ」はどうなるのか?

NYU教授のScotto Galloway 氏のブログに、シニカルだが、おもしろいファクトが書いてあった。

Galloway 氏らは80年代、「日本が40年前に軍事的にできなかったことを経済的にやっていると判断した」そうだ。

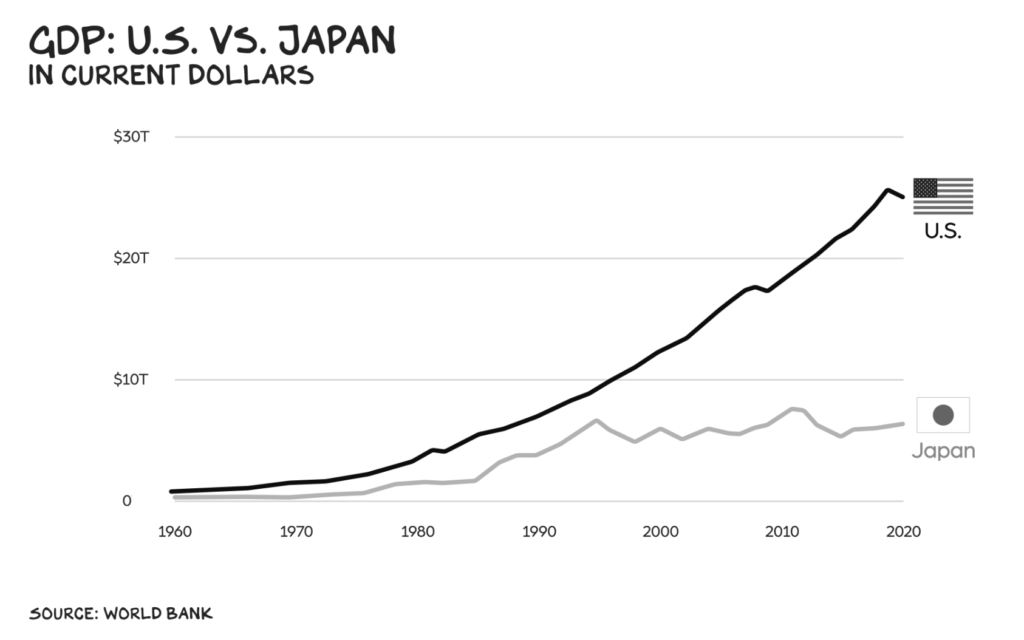

1980年代、コンピューターと自動車は未来のものであり、当時の日本は、それらをより速く、より良く、より安く作っていた。そして、日米貿易摩擦が起き、デトロイトの街では、日本車が叩き壊されている映像を見たのを憶えている。

そして、アメリカの識者たちは、日本のGDPがアメリカのそれの40%まで迫った時、それが100%になるのではないか?と恐れていたらしい。でも、それは、残念ながら起きなかった。

ところで、9/4のNew York Times のオピニオン欄に、America Is an Empire in Decline. That Doesn’t Mean It Has to Fall. (アメリカは衰退する帝国。だからといって滅びる必要はない)という、なんともセンセーショナルな見出しの記事が掲載されている。

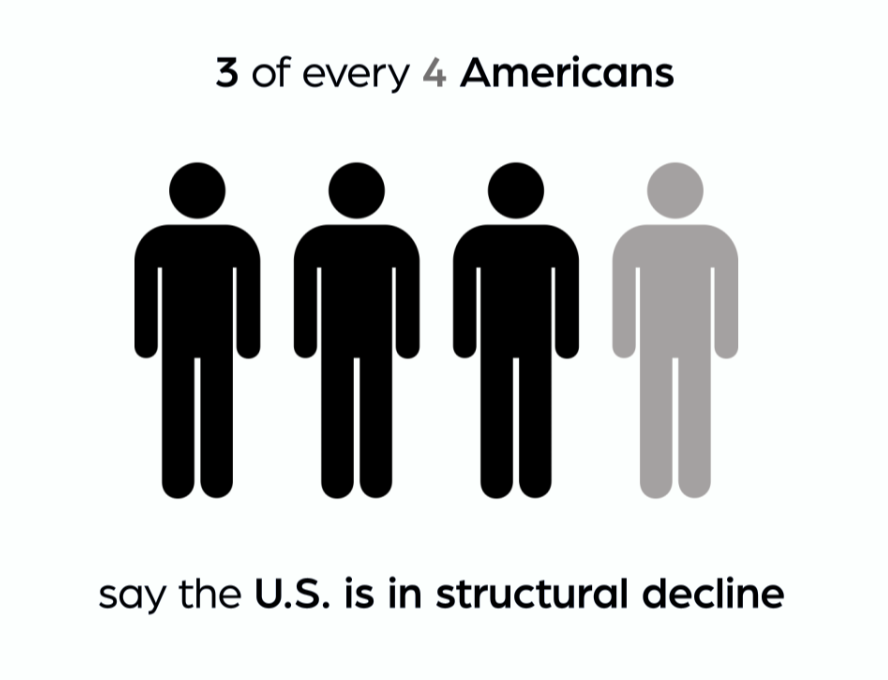

Galloway 氏は「このような見出しはクリックの餌であり、私たちはまだ餌に食いつく: アメリカ人の4分の3が、わが国は構造的に衰退していると考えており、この夏の歌はわが国の終焉への賛歌なのだ。」と、自身のブログでコメントしている。

これはアメリカ社会に限らず、日本でも同様だ。ポジティブな見出しでは「Page View」は稼げない。

悲観的なニュースの方がPVや視聴率を稼げるのは、アメリカ人に限らない。人間は、常に未来を心配しており、自分だけは「その悲惨な未来」から脱出したい!と思っており、どんな悲惨な未来が待っているのか?を「事前」に知りたくなるのだろう。と僕は思っている。

では、アメリカは本当に滅亡の道を歩んでいるのか?

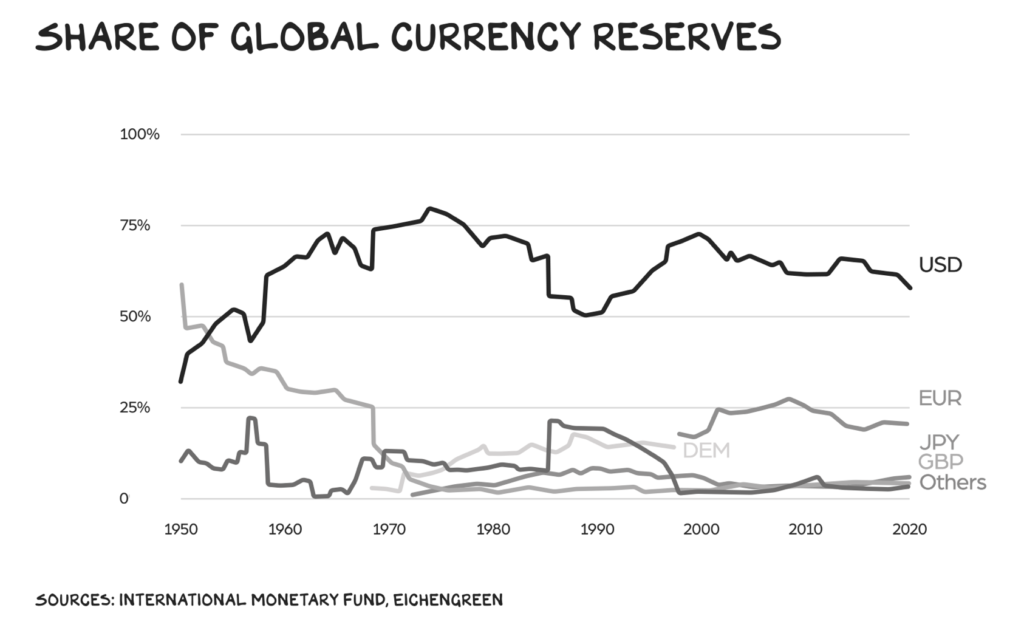

ゴミ箱に捨ててしまって探せなかったが、あるメディアからのメールに「基軸通貨としてのドルの信頼が揺らいでいるのか?」というような見出しの記事があった。

当のアメリカでも「海外の中央銀行がドルへの関心を失っている」という主張があるらしい。では、事実はどうなのか?

「世界の通貨準備高に占めるドルの割合が、過去20年間で70%から60%に低下したというものだ。これは重要なことのように聞こえるかもしれないが、その範囲は滑稽なほど小さい。拡大してみると、80年代には50%、30年前には40%だった。過去75年間におけるドルの基軸通貨としての地位を正確に表現するなら、それは……揺るぎない優位性である。20% (Euro) という数字では、次善の選択肢には遠く及ばない」。by Galloway 氏

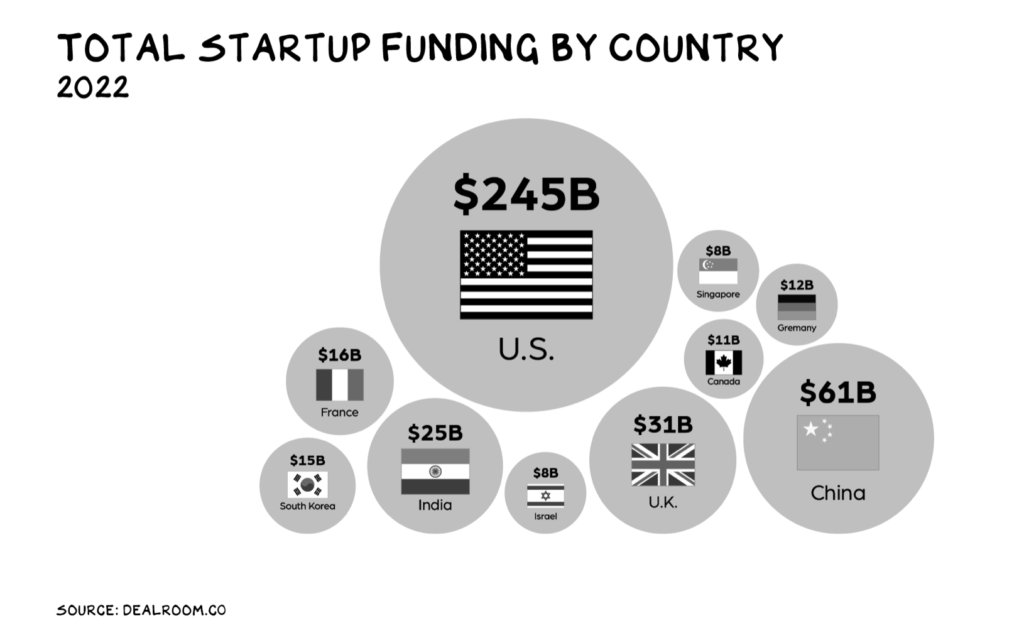

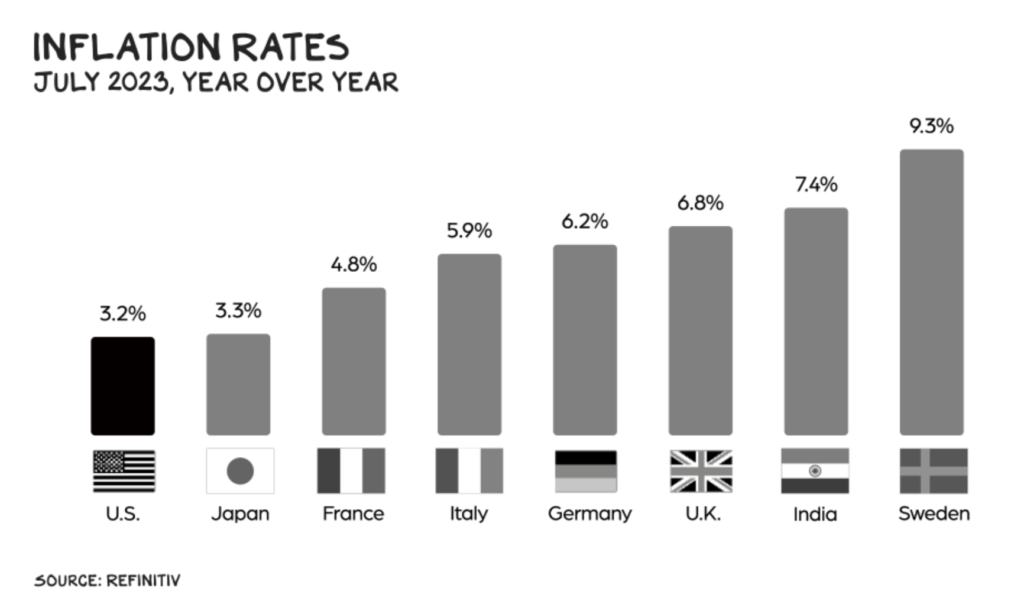

それ以外に、圧倒的な軍事力やスタートアップへの投資額、インフレ率を見ても、少なくとも当面は、アメリカの優位性は揺るがないだろう。

但し、冒頭で説明したとおり、アジア地域の勃興により、世界の重心が変化していくのは間違いない。

アメリカが世界の警察官の役割を降りなかったら、ロシアはウクライナを侵攻しなかっただろうか?

規模では勝負しようがない日本が国際社会の中でリーダーシップを発揮し、若者に充分な教育投資ができ、未来に希望を持てる国でいる(なる?)には、どうすればいいか?

わざわざブログに書くまでもなく、甚だ微力ながら、僕なりに考えて、少しでも実行に移したい。

※イメージ写真は、McKinsey, Asia’s future is now. のカバーページ。